平安金瑞人生怎么样

作者个人微信:bx33358(点击复制微信号)

双十二当天,平安金瑞人生预收保费139亿,这个数字真的把我吓了一跳。你是不是也很惊讶,一起来了解一下平安金瑞人生吧。

139亿,这比许多保险公司一年的保费收入都要多。

那到底是什么样的产品?这个产品真的好吗?今天大白就测评其中的一款——金瑞人生。内容分为以下4个方面:

金瑞人生产品解析

这款产品收益高吗?

到底值不值得买?

大白小结

1金瑞人生产品解析

金瑞人生是一款“年金险+万能险”,保障功能较弱,理财属性明显,基本可以把它当做一款长期理财产品。

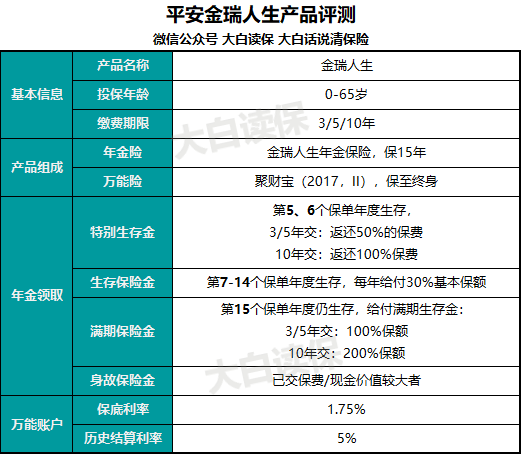

下面是这款产品的基本情况,大家先看一下:

从表格中我们可以看出:

1.金瑞人生的组成

这款产品由两部分组成,分别是:

年金险:金瑞人生年金保险,保障期限为15年;

万能险:聚财宝(2017,II),保障期限为终身。

2.年金险保障

年金险的保障并不复杂,主要有4类,分别是特别生存金、生存保险金、满期保险金和身故保险金,具体给付金额表格中都有详细标明。

这4类保障中,都没有对突发疾病或意外的保障,身故也只是返还保额或现金价值,可见设计这款产品的初衷就不是为了保障,而是理财。

年金险的保障期限只有15年,到期之后保障就终止了,返还的钱如果不领取,都会进入万能账户复利生息,至此这款产品几乎已经变成纯粹的理财产品。

当然你也可以提前领取年金,只不过提前领取的话,就不能享受万能账户的收益,整体是不划算的。毕竟买这款保险就是看中了万能账户的收益呀。

3.万能险保障

万能险相对比较复杂,大白之前写过文章,还不了解的朋友,可以点击这个链接:用不好excel,别轻易买万能险

这里主要强调两个概念——保底利率和结算利率。

保底利率是指,不管保险公司收益如何,一定都会给付的收益,这个是确定收益。

这款万能险的保低利率略低,只有1.75%,相比其他同类产品2.5%-3%的收益,要少很多。

另一个是结算利率,即保险实际兑现的利率,从平安官网上可以查到,目前聚财宝(2017,II)的结算利率为5%,看起来收益还不错,但这是不确定的,未来到底会是多少,还很难说。

2这款产品的收益高吗?

这就要算一下了。

有人可能会说,结算利率不是已经有了,这不就是收益率吗?

其实不然,因为购买金瑞人生的钱,并不是直接进入万能账户,而是先买了年金险,年金险返还的金额进入万能账户后,才能享受万能账户的收益。

这就有一个时间差,比如前5年年金险都是不返还的,这笔钱没有进入万能账户,自然也就没有利息,所以整体利率要比万能险结算利率小一些。

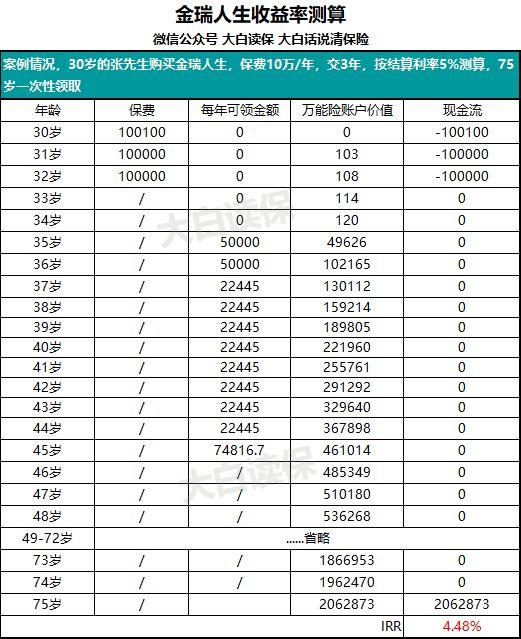

那到底收益率是多少?我们就来测算一下,用到的工具还是IRR,案例信息如下:

比如张先生(投保人)30岁,为自己的退休后的养老生活考虑,购买金瑞人生,缴费期3年,年交保费10万;万能险趸交保费100元。

他将获得如下利益:

特别生存金:35-36岁,每年5万

生存保险金:37-44岁,每年22445元

特别生存金:45岁,一次性领取74816.7元

假定上述生存金都进入万能账户,按照5%的结算利率计算,75岁时可一次性领取2062873元。

具体收益率测算结果如下:

图中可以看出,缴费的前5年,万能账户基本没有什么价值,等到第5年后,返还的年金进入万能账户,才真正开始生息。这也说明了,万能账户结算利率并不是实际收益率。

根据测算,金瑞人生的实际收益率为4.48%,看着还是不错的,不过还是老问题,5%的结算利率是不保证的。

如果按保底利率结算,收益率只有1.79%;如果按照中档演示利率4.5%计算,收益就是4.06%。

这也再次说明了,保险理财是种长期、稳健型的资产类型,储蓄型作用更强,增值能力稍弱。想通过买保险理财挣大钱的人,还是醒醒吧。

3到底值不值得买呢?

这就因人而异了,不同经济状况、不同风险偏好的家庭,配置情况完全不同。

如果家庭经济宽裕,又有低风险资产的配置需求,就比较适合这类产品。

在中档预期下,金瑞人生可以实现4.06%的收益率,比大白之前评测的产品都要高些,买一点也无妨。

如果想要更高的收益或短期内变现,这类产品就不合适了,银行理财、股票、基金会更符合你的需求。

但是,不管怎样,购买这类产品之前,一定要先把保障做足。重疾险、医疗险、寿险、意外险等都要配齐,不然一旦罹患重疾或发生意外,理财类保险根本无力回天。

4大白小结

每年10月到次年3月,保险公司都会进行开门红活动,吸引客户的手段无外乎“高收益”“终身返还”等。很多产品乍一看好像十分划算,但仔细分析之后就会发现,收益并没有特别高。

这也是行业特点所致,保险公司的资金运用受到银保监会的严格监管,基本只能投一些低风险的股票、债券、不动产等,很难获取高收益。

对于那些不差钱,又有低风险资金的配置需求,购买理财类保险是不错的;只是那些冲着“高收益”去买理财保险的客户,肯定要后悔了,知道了真实的收益率后,估计就没有这么多人会下单了。

如果钱不多,就不要想着用保险理财了,消费型保险会是更好的选择,比如重疾险中的康惠保旗舰版、达尔文1号,定期寿险中大白智能定寿、大麦定寿,都是很好的产品,不仅保障充足,价格还便宜,整体性价比很高。

以上就是小编为大家提供的关于平安金瑞人生投保指南的 我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关内容。小伙伴们你从本文中了解了多少呢?还有没有相关疑问呢?如果有任何问题和建议记得给小编留言,更多保险资讯请关注米保险。

相关阅读

下一篇:购买保险时,应该注意什么?