千万别以为有了社保就不用买医疗险

作者个人微信:mbb1470

很多朋友都会有这样的误区,我既然有了社保为什么还要买医疗险呢?实际上,这种认知是错误的,如果买了社保而不买医疗险的话,很有可能就缺少了一种保障。今天,米保险就要带大家看看,为什么买了社保也一定要买医疗险。

医疗险,也称为“住院险”,主要是用来覆盖疾病或意外等导致的住院相关的费用。随着人们保险意识的增强,这种险种和“重疾险”并称为中产家庭不可或缺的基本保障。其中,医疗险更是对于社保报销的补充和提升。

随着医疗险的日益普及,很多客户对自己是否需要医疗险也产生了疑问,其实只需要弄清楚以下几点,就会有明确的答案了。

1、有社保了,为什么还要买医疗险

社保作为国家福利,价格便宜,且没有续保担忧,用来作为基础保障是非常有必要的。但只有社保是远远不够的,社保存在众多限制因素。

01、范围限制

只能在指定的医院进行治疗,且用药非常有限:

众多医保目录外用药、进口药、特殊治疗和进口器材都不包含。另外,床位费、膳食费、护理费等,都是不报销的。对于许多患者来说,都是巨大的经济负担,可通过商业医疗险来补充保障。

02、报销限制

社保报销金额限制较多:

不仅有赔付比例限制还有起付线和封顶线,同时,住院赔付还有天数限制。再除去自费部分,实际上社保可报销的部分少之又少,而商业医疗险报销限制条件少。

举个例子:

2018年山东刘女士因蛛网膜下腔出血,后交通动脉瘤破裂住院治疗:

住院账单金额613798.57元,自费项目总金额407555.33元,住院期间自费药品费4901.27元,自付项目46185.59元,自付药品费用5212.17元。社保已报销137594.91元。住院期间自己担负总费用613798.57-137594.91=476203.66元。

从这份账单可以看出,患者在住院期间花费的总费用高达61.3万元,而社保只给报销137594.91元。社保报销比例仅为住院花费的22.4%。

小结:

社保只能保障基础的生活需求,是我们的底线,而一旦发生较严重的疾病情况,光靠社保是远远不够的。在经济条件允许的情况下,适当地配置一些商业医疗保险是非常必要的。

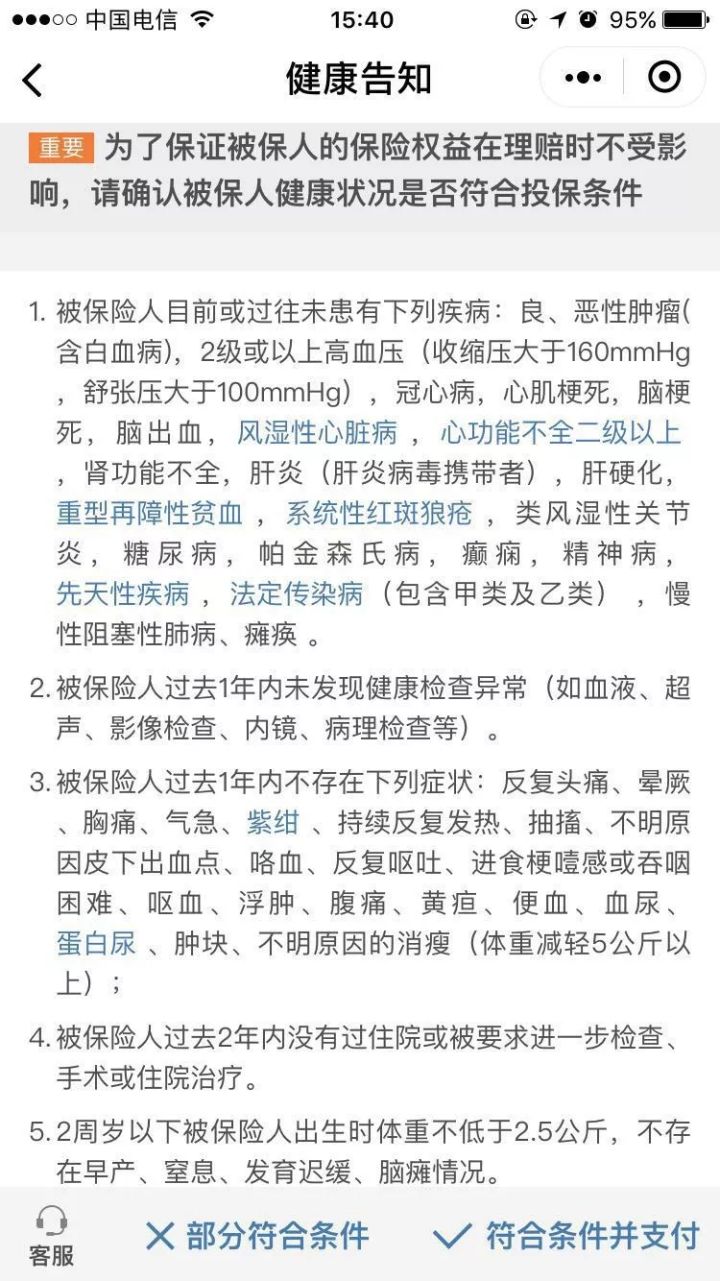

2、现在身体很好,等几年再买

医疗险杠杆高,几百元保费对应的保额可以上百万,但同时健康告知要求非常严格。在身体健康的时候尽早配置才不至于以后被拒保或者责任除外。下图为某款热销医疗险健康告知的一部分。

通过这个图我们很容易发现,平时很多不以为然的小毛病,在保险业里都可能会成为拒保的理由,比如反复头痛很多人觉得药物控制一下没什么大问题,但不知不觉中已经被保险拒绝。

投保提示:

医疗险一般买一年保一年,所以选择医疗险要特别注意条款中的续保条款。我们可以重点关注条款中列明一旦投保,续保不会因为身体健康变差或发生过理赔而拒保的产品。

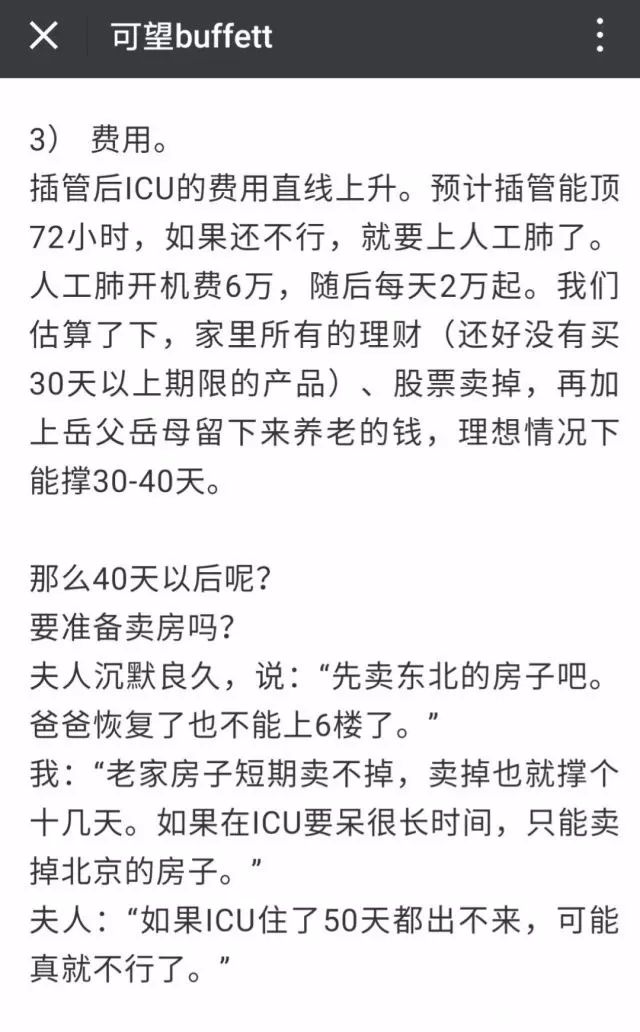

3、有了重疾险,就不需要医疗险

很多人觉得买保险是为了转移自己无法承受的巨大风险,很多小毛小病就不需要商业保险,所以只要有重疾险就够了,医疗险是没有意义的。这里需要明确的是:

花费巨大的疾病 ≠ 重疾

年初刷遍朋友圈的“流感下的北京中年”中的岳父需要用到人工肺,人工肺开机费需要6万,随后每天2万起,家人为了筹钱,做出了卖房的艰难决定。

要知道流感是不属于重大疾病的,在这种情况下,假定岳父本人是有买重疾险的话,也只能在以下情况才能领取赔付款的:

而当人到了深度昏迷和终末期阶段的话,基本上已经是弥留之际,那时候即使能能拿到赔付款,对于“岳父”本人也已经基本失去了意义,

这时候的“岳父”,更需要一份可以报销社保内外费用的商业医疗险。

现实生活中,很多时候巨额的住院费用都达不到重大疾病的理赔标准,如果仅有重疾险,一般的医疗费用都是没有办法赔付的,同样会使得整个家庭陷入巨大的经济危机中。

医疗险是费用补偿型,对已经发生的费用进行报销,赔付金额不能超过治疗费用。

而重大疾病保险是定额给付型,不受治疗费用的限制,只要符合相应的理赔条件。两者相互补充,缺一不可,是无法相互替代的。

4、关于医疗险保费

不同种类的医疗险,不同的年纪,保费金额都不相同,以某款医疗险举例:

由表可以看出:

在有社保的情况下购买医疗险比无社保要便宜很多,所以配置商业医疗险前务必配置好社保。一般情况下医疗险的保费20岁之前随着年龄增长而降低,20岁之后随着年龄的增加而增加。不同产品,条款各不相同,投保前一定要仔细研究保险条款,明确保障内容和责任免除。

医疗险配置建议:

1、先完善社保,再补充商业医疗险;

2、经济条件允许的情况下,医疗险越早配置越好;

3、重疾险医疗险险互为补充,不可替代。

在文章的最后,米保险想再提醒大家一声,千万别以为有了社保就不用买医疗险。社保在报销金额等方面限制重重,大家今后一定要记得买医疗险呀。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险