一生中意终身寿险可不可信?有什么缺点呢?

在诸多保险产品中,中意一生中意终身寿险分红型凭借其灵活性、保障性和投资收益性吸引了大量的关注。对于许多刚刚接触保险的朋友来说,分红型保险是否可靠也是他们常常思考的问题。今天这篇文章来具体分析一下一生中意终身寿险不可信吗?

一、一生中意终身寿险不可信吗

可信。

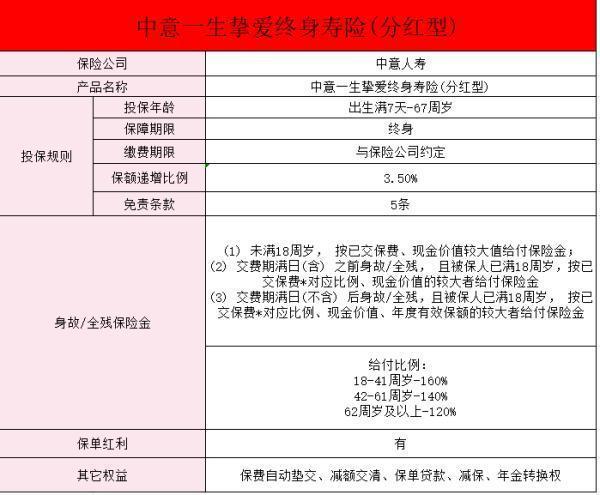

这款产品是由中意人寿承保的。根据中意人寿官网最新的公开信息显示,2023年3季度中意人寿的核心偿付能力充足率为164.86%,综合偿付能力充足率为221.27%;最近两次风险综合评级为BBB级和AAA级!这说明改保险公司是可靠的。

以35岁男士投保为例,年交20万交5年,总保费100万。保单第7年,保证部分现金价值就达到了103.7万,开始超过已交保费;即便不管分红,也能在第7年保费就超过现价,增长速度很快!再加上演示的分红的话,总现价就预计111万,超过保费11万!60岁时是保单第25年,保证部分现价有160.7万,已经是所交保费的1.6倍!加上演示的分红部分,总现价预计219.7万,已经是保费的2倍多了!

如果一直未减保,到100岁时,保证部分现价高达405.8万,是已交保费的4倍多。加上演示的分红后,总现价预计828.8万,是已交保费的8倍!也就是分红部分的保单利益跟保证利益几乎一样多!

二、一生中意终身寿险缺点有哪些

1、中轻症赔付不合理

中意一生保2021的中轻症除了已交保费其他不赔付,对比其他产品,它更加在意的一个内容就是提升首次确诊(中轻症)时的保险金,这种赔付方式是十分畸形的。如果是30万保额,那被保人首次确诊中症时,中意一生保2021可以赔付60万,同类型产品则赔付18万。

若是几年后被保人无奈又患中症,中意一生保2021设置的赔偿金只有几万块,那这笔钱就很有可能不够治病的。这时候中意一生保2021设计的这种赔偿方式,并没有充分考虑到我们的情况。

2、被保人豁免有保障期限

平常生活中,产品都有主动设计被保人豁免这项保障,现在中意一生保2021需要额外附加,同时保障时间最多30年。简单来说,要是小伙伴们,在前30年的保障期限内,我们没有沾病,那么,该保障义务就会终止,这样一来钱也就白白支出了,没有任何收益。

如果我们没有附加保费豁免,一旦需要申请保险理赔时,后期还是需要继续缴纳保费,这就得不偿失了。

总的来说,中意人寿公司是相当靠谱的,股东实力很雄厚;中意一生保2021总体保障不够优秀,综合性价比不够高。它并不是一个最优的选择,小伙伴们可以选择保障内容更加全面的产品购买。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?