返还型重疾险是否可靠?

作者个人微信:bx33358(点击复制微信号)

返还型重疾险就是储蓄型重疾险,是需要固定缴费满一定年数,中间不能断,不然退保损失很大。费用较高,交满之后就可以不再续保,参保人可以到指定保险期限一直享受保障。返还型重大疾病险和消费型重大疾病险在缴费方式,保险期限,适合的人群的方面都有很大不同。大多都是在消费型的基础上,捆绑了一个理财险,有分红型的也有普通型的。

保额分红这种投资形式,其实就是国内公司从香港学来的,包括香港保单在内,分红的力度其实都不高,保险代理人事前宣传的分红水平,其实都是不保准的,都是像八哥之前买的万能险一样,收益是浮动可以随时下调的。分红型重疾险按照中档水平分红增加保额的,保障力度远不及消费型重疾险,也就是说买一份消费型重疾险,然后拿着多出来的钱自己投资,哪怕放到余额宝里面,都比买返还型重疾险或者分红型重疾险划算。

不知道是网上很多媒体自己知识不够,还是恶意误导,经常把返还型重疾险与带有身故保障责任的重疾险划等号。返还型是返还所交保费。

举个例子,你每年交1万,交了20年,等你以后80岁的时候返还你100%或者150%的累计已交保费总和,即30万,这种类型的叫返还型。

而带有身故责任的也是消费型的范畴,其实就是一个终身寿险,保险公司赔的是50万保额。如果以后保险公司的理赔金都叫返还的话,那任何一种保单不都是返还型了么?

没见哪个保单纯被消费以后不会得到补偿的,要是这么个消费法,谁买保险干嘛?那不是撒钱出去打水漂么?保险本身是很复杂的,集金融、法律、医学三个为一体,很多媒体大咖聊聊房地产、股票可以,反正怎么说都能圆的过去,但是聊保险就不行。因为保险本质就是合同,说到的事情都落在纸面上,几十年以后真到理赔的时候是要兑现的。

保险是不能存在模糊地带的,不是这也可以,那样也行的,一就是一,二就是二。得了这个病达到什么理赔标准,是必须事前明确好的,这个保单到底保不保国外地区,有乙肝病毒携带既往症的到底能不能投保,这是需要给出明确答案的。

为什么保险目前在国内口碑这么差,其实很大原因不是保险这个美人不好,而是说媒的这些保险代理人、网上媒体这些个媒婆们不专业,让投保人消费者完全不知道自己面对的是一个极其复杂的商业合同。

很多人容易走进一个误区,就是老喜欢用算投资收益率的方法来算重疾险。比如1年交1万,交20年得到一个50万终身保额的重疾险。

很多人会这么算,一共交20年,30岁交到50岁,然后预计这辈子活到80岁,前20年交钱,后30年利滚利,发现到了80岁得到的这个50万的理赔金,对应的这个模式的现金流,收益率不高啊?一算怎么就是才2%啊?

如果这么算,你就忽略了保险的本质,保险是为了保障风险的,在这个算法下,你是默认自己在20年缴费期内平安无事,并且在后30年内也不发生风险。如果这要是这样,那当然是不需要买任何保险了,身体这么健康的,而且自己还能事先确定的,保险是没有意义的。

其实我们要把保险保障与健康风险拿出来一起看,如果年轻时候没得大病,这辈子乐乐呵呵能活到九十、一百岁,那么即使把保费多存在保险公司那里一段时间,不也挺好么?这辈子没发生风险是赚了啊!

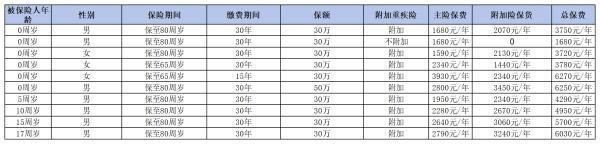

对于20岁到30岁投保人而言,消费型保险更划算。储蓄型重大疾病险和消费型重大疾病险价格相差非常大。以一份保障额度为30万元的重疾险为例,储蓄型保险组合每年保费为3803元,而消费型保险组合每年保费刚过1000元。每年保费相差近3倍。对年纪尚轻、事业处于成长期,消费开支较大的人群,应该可适当加大消费型重大疾病的比例。

而对于35岁至45岁阶段的投保人,储蓄型重疾险更划算。若不计算通胀因素,想获得20年以上的保障,消费型重疾险所缴纳的保费要比储蓄型贵两倍以上。尤其过了40岁以后,身体素质开始下降,消费型重大疾病险的保费开始大幅提升,而储蓄型重大疾病险的保费提高比例几乎不动。消费型重大疾病险在保费方面相对于储蓄型重大疾病险已经不占很大优势。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?