如何正确的进行家庭保险配置

作者个人微信:bx33358(点击复制微信号)

小编经常看到很多宝爸宝妈来给自己的孩子购买保险,然后一问,发现他们自己都没有购买保险,可见,孩子对一个家庭而言是多么重要,那么这样的家庭保险配置方案到底合理吗?

今天我们就来谈谈不同年收入的家庭如何设计合理的保险方案。

在开始具体案例设计前,首先我们明确以下原则。

1、保险体系搭建是一个逐渐配置的过程,尤其对于经济条件不宽裕或者收入不稳定的家庭更没必要追求一步到位,应该随着家庭收入的增加逐渐增加保障。一般合理的保费支出应该占家庭年收入的8%—15%比较合适。

2、没有一套方案或者一个产品能适合所有人,因此,大家应该更多地关注设计思路而非产品本身。

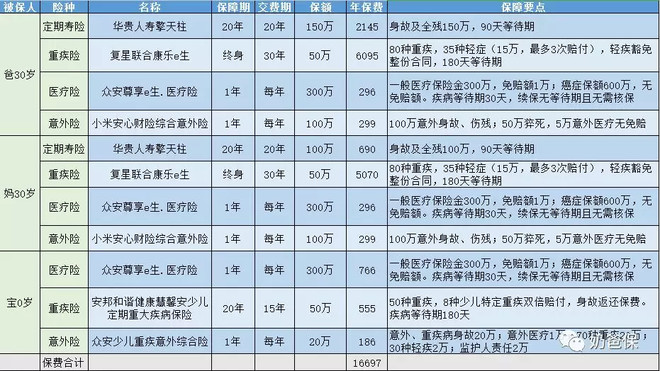

一、年收入15万三口之家

A先生30岁、A太太30岁,A宝宝不足1岁(0岁),A先生年收入15万,A太太全职在家,全家生活工作在中部三线城市,有房贷50万。

具体保障

A先生

意外身故:100万+100万=200万(20年)

重疾身故:100万+30万=130万(20年)

重疾保障:30万(终身)

A太太

意外身故:100万+50万=150万(20年)

重疾身故:100万+30万=130万(20年)

重疾保障:30万(终身)

A宝宝

意外身故:100万

重疾身故:50万(20年)

重疾保障:50万(20年)

设计思路

1、家庭年收入15万,按照5%-15%的原则,家庭年缴保费应该在0.75万—2.2万左右为宜。考虑到A先生是家庭唯一的收入来源,所以优先给A先生配置100万保20年的定期寿险。这样可以防止A先生突然身故,导致房贷断供以及小孩的教育和生活费用无以为继。20年后A宝宝差不多毕业出来社会工作,房贷也基本结清,A先生再也不必背负沉重的家庭经济负担。

2、女性定期寿险的费率是男性的一半,A太太投保保额50万保20年的定期寿险只需要年缴300元,性价比很高,所以我们也考虑给A太太投保。万一A太太不幸身故,A先生家庭也能获得一笔50万的赔偿金,这样A先生也更能安心工作。

2、由于保费预算有限,加上A先生A太太均已经30岁,为了防止年纪增大身体健康出现问题导致影响投保,我们在配置重疾险时优先考虑期限及保障责任的全面性,稍微减少保额,等以后收入增加了再加保。所以,我们建议夫妻双方均配置消费型的重疾险,保额30万,含轻症多次赔付,保终身。

3、A宝宝0岁,我们给A宝宝配置了一款少儿特定重疾,50万(8种少儿特定重疾保额翻倍至100万),保20年,缴15年。考虑到20年后无论病种或者保险行业都发展很快,所以预算不是特别高的情况下我们一般不建议小孩重疾保终身。比较合理的做法是保障至小孩成年即可,期满后再更换为合适的成人重疾。

4、寿险只适合成人购买,小孩投保寿险的意义不大。所以,我们并没有给小孩配寿险。

5、医疗险和意外险,价格便宜保额高,是每个完整保障方案必不可少的一环。

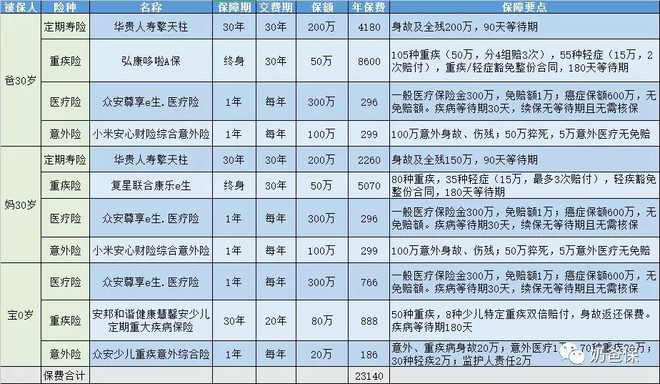

二、年入25万三口之家

B先生30岁、B太太30岁,B宝宝0岁,夫妻双方收入相当,全家生活工作在东部二线城市,有房贷150万。

具体保障

B先生:

意外身故:150万+100万=250万(20年)

重疾身故:150万+50万=200万(20年)

重疾保障:50万(终身)

B太太

意外身故:100万+100万=200万(20年)

重疾身故:100万+50万=150万(20年)

重疾保障:50万(终身)

B宝宝

意外身故:100万

重疾身故:50万(20年)

重疾保障:50万(20年)

设计思路

1、家庭房贷150万,夫妻双方收入相当,但B先生的工作前景会更好,所以,我们给B先生配置了150万保20年的定期寿险,而由于女性定期寿险费率是男性的一半左右,所以我们也给B太太配置了100万保20年的定期寿险。这样设置,整个家庭的寿险保障额度都会比较高了。

2、重疾方面,我们直接给夫妻双方均配置了消费型重疾险,50万,保终身。消费型重疾险与传统重疾险不同,不含身故责任,因此性价比更高,也更适合工薪阶层。这样我们既能满足保障期限和保额需求,也能有效控制保费支出。

3、相比传统重疾(含身故责任),消费型终身重疾(不含身故责任)+定期寿险的组合更适合大多数人,尤其工薪阶层。因为这个组合既能有效控制保费,也能有效涵盖终身重疾保障,更能在家庭经济风险最大的头几十年将身故保障做到最大。毕竟几十年后小孩成年了,即使父母意外身故,能不能拿到赔偿对他们后续生活都影响不大了。

4、医疗险、意外险、小孩方案参照上面,不再赘述。

三、年收入35万三口之家

C先生30岁,C太太30岁,C宝宝0岁,生活工作在一线城市,C先生年收入20万,C太太年收入15万,家庭年收入35万,有房贷250万。

具体保障

C先生:

意外身故:200万+100万=300万(30年)

重疾身故:200万+50万=250万(30年)

重疾保障:50万(终身,多次赔付)

C太太

意外身故:200万+100万=300万(30年)

重疾身故:200万+50万=250万(30年)

重疾保障:50万(终身)

C宝宝

意外身故:100万

重疾身故:80万(20年)

重疾保障:80万(20年)

设计思路

1、家庭房贷250万,夫妻双方收入相差不大,我们给C先生C太太均配置了200万保30年的定期寿险,这样无论夫妻双方哪一方不幸身故,对家庭房贷、生活、小孩教育都不会有太大影响。

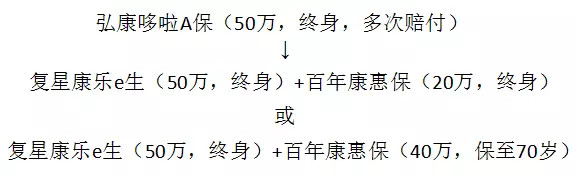

2、由于预算充足,我们给C先生配置了多次赔付的弘康哆啦A保,50万保终身,给C太太选择了单次赔付的复星康乐e生,50万保终身。

3、预算充足的话,以上方案灵活性很大。比如,重疾险同样8600元左右保费情况下,我们可以这样变化。

究竟是第一次患重疾就赔足70万甚至120万(70岁前)好呢,还是赌能赔两次50万呢,这就要看每个人的选择了。

4、多余的预算也可以考虑将寿险的保障期限从20年做到30年,或者将直接将保额做高,这也是因人而异。

所以预算充足的可以给孩子保多一些,如果预算不足的,那么先考虑大人的,再适当的给孩子保。然后可以选择实惠一点的,性价比高的保障计划,多方面考虑。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?