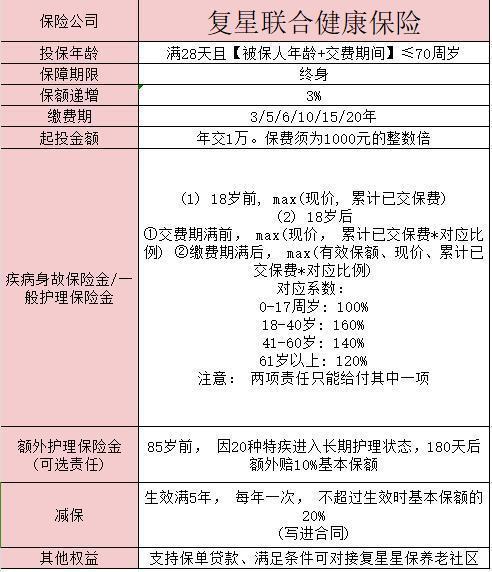

关于商业险退保的损失,你了解多少

作者个人微信:bx33358(点击复制微信号)

一些投保者因为“一时冲动”或受到保险营销员欺骗、误导后签下保单后,事后发现这份保险不适合想要退保。退保是保户享有的一项基本权利,是解除保险合同的形式之一。但保险退保也会造成金钱和风险保障损失的,搞清楚会有哪些损失也是很有必要的。

其实从保险公司经营的角度来看,保险公司将保费投向一些长期项目,这些项目回报率相对较高,有了这些收入,保险公司才能给消费者提供风险保障以及分红等收益。如果消费者提前退保,保险公司就要面临违约风险,保险公司把钱拿出来做退保预备金,就会影响其投资收益,进而加大保险公司损失,因此为了有序经营,一般退保的损失就比较大。

商业险退保为什么会有那么大损失

首先,做个类比,假设你在银行存了五年定期,中途取出来,会怎么样?你的利息就只能按活期利率来计算了,不管之前已经存了一年还是四年。中途把定期存款取出来,相当于合同违约,所以有所损失是正常的。

保险与存款同为金融产品,这一点上有些类似,但又有着本质区别。相同点在于,保单其实换句话来说相当于一份合同,假设退保的话就等于一方要提前终止此项合同,那么其实是属于单方违约的,受到损失也是一定的。不同点就是在中途顾客退保之前,这个期间段保险还是提供了风险保障的,等于它已经提供了所谓的服务,顾客也在受益着,若在进行退保,损失大也是难免的。

根据我国《保险法》规定,投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

保单现金价值,是精算得出的保单在指定时刻具有的价值,其计算过程可以简化为:保单的现金价值=投保人已交纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。

前期需要扣除的费用较多,因此越早退保,现金价值就越低,退保的损失就越大。

综上所述,退保有一定损失是无可厚非的,那么消费者如果真的要退保,建议还是在犹豫期内退保较为妥当,这样也不会有太大的损失。

以上是对商业险退保的损失的详细解析内容,如果你刚好需要这方面的信息,希望能对你有所帮助,有更多的商业险,退保风险,保险退保相关问题请继续关注米保险,需要更详细的保险内容也可以直接私信作者个人微信:bx33358(点击复制微信号)。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?