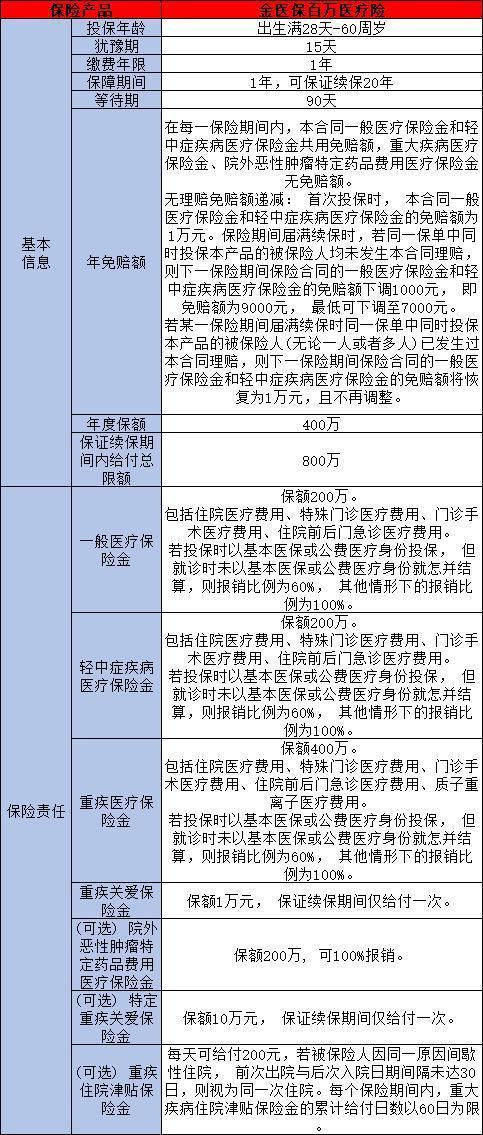

未成年人身故保险金限制是什么?

对于未成年人,买保险是否会有一些限制性的条件呢?比如给未成年人买身故保险金的话,未成年人身故保险金限制是什么呢?今天呐,小编就专门搜集整理了如下内容,供大家阅读了解,想了解的亲们,快来看看吧。

今天,我们来了解一下,关于未成年人保障保额设定的一些细节。好让我们将来为孩子买保障的时候能够心中有数。

有一篇关于儿童意外险《儿童意外险究竟有多重要?如何选购?》的文章。

里面提到了未成年人在不幸身故时,保险公司应对其作出的赔偿问题:

保额,并非越多越好

有的小伙伴对此产生了疑问:不是按照保监会规定的最高赔付20万吗?怎么还有50万呢?

说到赔付金额这个问题,就有好大的门道了,我今儿和大家唠唠未成年人不幸身故的最高赔付额度。

未成年人赔付额度有新变化

我们在上面提到的未成年人身故保额,其实是指未成年人投保人身保险的保障额度。

即父母为未成年子女投保,若被保的少儿不幸身故的话,父母可以获得的赔付保险金额。

根据保监会2015年9月份发布的通知看,赔付额度的确发生了变化:

对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司给付的保险金额综合、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:

1. 对于被保险人不满10周岁的,不得超过人民币20万元;

2. 对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元(2016年1月1日起执行)。

但是很多人对于赔付额度的多少还停留在2010年11月份调整未成年人死亡保额限额的规定:

将未成年人死亡给付保险金限额全国统一调整为10万元,自2011年4月1日起执行。

而早在1999年3月执行的通知中规定,未成年人死亡保险金额总额不得超过5万元。

这些规定中的“最高赔付限额”,主要是指在所有保险公司购买的全部保险(以死亡为给付保险金条件的人身保险)加起来的身故保额。

比如张女士为其孩子(13岁)购买了A公司身故保额为20万的保险,又在B公司购买了身故保额为20万的保险,发生身故时,可以得到两家公司各20万的赔付。

因为她的孩子已满10周岁单位满18周岁,所以保险金总和不超过50万元即可。

但如果她的孩子是9岁,即使购买了两家公司的保险产品,最高赔付金额仍然不能超过20万,不管张女士购买了多少份保险产品,最后的理赔额都在20万元内。

无论是之前的5万、10万额度,还是现在的20万、50万额度,保监会针对未成年人身故的保额一直有明确的限制,这是为什么?

为何要对未成年人身故保额设限?

执行了5年的未成年人身故保险限额做了新的调整,不难看出保险行业的发展和国民经济的发展息息相关。

随着经济的高速发展,原先的限额已经不能满足当前生活的要求。

因此从当前的经济水平角度考虑,保监会对赔付限额做了调整,并针对未成年人年龄的不同划分了两个赔付段。

可是为什么一定要针对未成年人的死亡赔付设定上限呢?

1. 最关键也最重要的原因:防范道德风险

我首先要说明:父母都是爱自己的孩子的,但是凡事总有例外。

为了高额保险金而作出违法行为的父母也有很多,为了获取高额的保险金而故意谋害孩子的案例时常发生,尤其是在一些偏远的地区。

保监会做出这样的规定,很大程度上是为了防止道德风险的发生,父母不能把为子女投保的保险作为投资,以期将来取得收益;

再加上未成年人不具备风险辨别的能力,需要通过限制保额来避免出现被谋害的情况。

如果保监会不设限额,可能会有个别人为子女购买上百万甚至上千万的保险,然后再……

相信大家都明白,从古至今关于人性善恶之争从未停息过。

然而小编觉得人性是脆弱的,尤其是在巨大的利益诱惑面前,会变得不堪一击,而道德标准作为一种无形的精神力量也会在巨大的诱惑面前变得苍白无力。

因此我们需要法律法规的制约,需要用明文规定的方式将道德风险遏制在最开始的部分,这也是保监会为什么一直对未成年人死亡赔付规定限额的原因。

2.死亡保额是对家庭的精神安慰,并非投资手段

这类保险是对被保人出险后做出的费用补偿,是对家庭的精神安慰。

因为未成年人不具备劳动能力,所以父母可以通过为子女购买此类险种达到基本保障子女未来生活的目的(保额的限定额度通常是按照未成年人生活5至10年的费用设定的)。

但是这类保险产品的初衷并非投资收益,所以保监会会对身故保额做出限制。

3. 响应投保原则:先大人后小孩(寿险以人身价值为保障基础)

其实保监会的此项举措也是为了引导大家有正确的投保理念:先大人,后小孩。

因为一个家庭中,父母是家庭的主要经济来源和经济支柱,投保也应当以大人为先为主为重。

这样才能达到整个家庭获得保险保障的程度。

未成年人和成年人相比来看,不具备创造财富价值的能力,因而从人身价值方面考虑,未成年人的人身价值较低。

而寿险产品本身就是为了保障人身价值而产生的保险产品,所以最优对象应当是承担家庭主要经济支柱的成年人。

我残酷一点给大家说明一个事实:

如果家庭中作为经济支柱的成年人身故,几乎相当于整个家庭陷入困境;

而家庭中的未成年人基本不具备劳动能力也没有工资收入,意外身故会给家庭带来重大伤痛,但是家庭经济和收入一般不会受到影响。

4. 丰富儿童保险市场的产品

其实新政策针对保额和年龄做了调整以后,也在一定程度上给保险公司提出了新的要求。

保险公司要根据政策变动去调整产品,从而有助于为未成年人提供更加多样化的保险保障,保护未成年人的合法权益。

小结

未成年人投保的保费一般较低,但保障高;

未成年人相对于成年人来说有更高的出现率,特别是外界原因造成的事故;

未成年人几乎不具备风险事故的辨别能力,很容易受到人为的伤害。

这些情况都是未成年人在投保面前不能忽视的问题,正是出于对未成年人的保护出发,保监会才会针对死亡给付保险的金额做限定。

这样的保额规定很有必要,不只是中国有相关规定,英国、美国、法国、日本等一些发达国家也对未成年人的保额做了相应的限定。

澳大利亚甚至规定不得为10岁以下的儿童购买人身保险。

各国类似的举措都是为了在规避道德风险的前提下,尽可能地保护未成年人的人身安全和权益,这也响应了我国“坚持以人为本”的发展理念。

不过有三种情况不计算在里面

一是投保人已交保险费或被保险人死亡时合同的现金价值,对于投资连结保险合同、万能保险合同,该合同的现金价值返还时可不受限制;

二是合同约定的航空意外死亡保险金额,遇到航空意外伤害时不受限制,而是按实际赔偿计算;

三是重大自然灾害意外死亡保险金额,可以不受限额限制。

通过我今天的讲解,大家能够理解国家和保监会的良苦用心了吧?

孩子是我们独一无二的珍宝,不是我们投资获益的手段,因此大家一定要在投保前端正心态。

我相信每一对父母都是爱自己的孩子的,爱他们就为他们选择合规的保险产品。

以上就是今天小编搜集整理的关于未成年人身故保险金限制是什么的

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关内容,不知道是否有给米保险的各位亲们解决一些疑惑呢?其实,大家也不要太紧张自己的小孩了,还是要根据自己家庭条件来选择性购买保险哦。更多保险知识,欢迎来米保险查阅哦。

相关阅读

下一篇:购买保险时,应该注意什么?