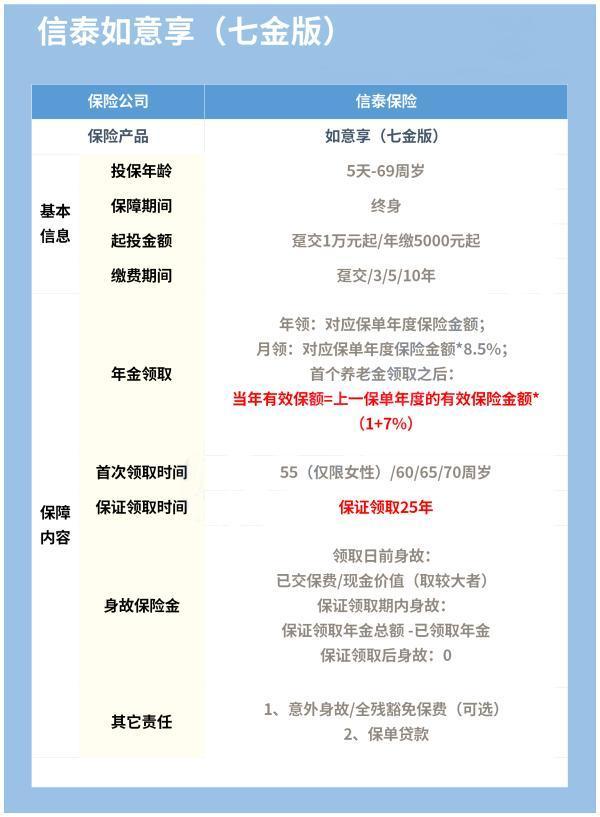

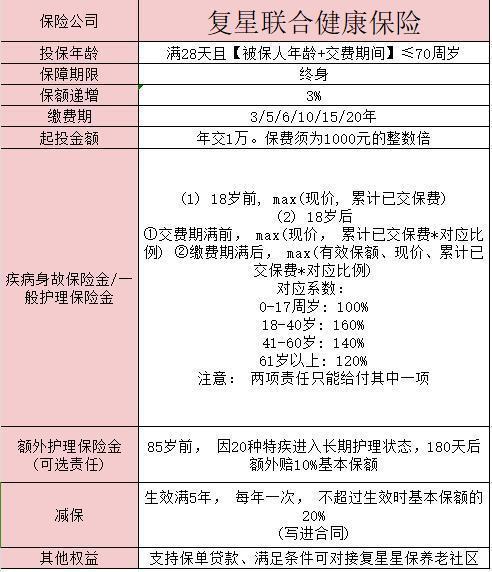

什么是递增型养老保险?产品效益如何?

递增型养老保险不同于一般的养老保险。具有灵活领取、双重收益、分享盈余、累积生息、全程分红、递增领取、等特点。如果投保人因病身故,可以返还本金,若是意外身故则获得双倍理赔。那么这种类型的养老保险的整体效益如何呢?

递增养老保险,与之前养老保险相比,该产品投保范围较广,出生30天到64周岁等的消费者均可投保。

递增养老保险的保险责任:

市面上,各家保险公司推出的递增养老保险的保险责任都会有一定的差异,但是大多数产品都包含以下三点责任:

1、被保者生存至保险单上约定养老金领取年龄的保险生效日的对应日,可开始领取养老金,养老金每年领取一次,直至被保者身故时止。

2、被保者的养老金领取数额从第二年开始,每年按保险单所列明的第一年养老金领取额的5%递增。

3、被保者因遭遇意外伤害事故或自保险单生效之日起180天之后因疾病死亡,保险公司将按合同约定给付身故赔偿金,同时保险单效力终止。

递增型养老保险有哪些:

1、保额分红的传统型养老保险。

2、参保者能依据自身的需求来灵活设计的分红险、万能险、投连险。

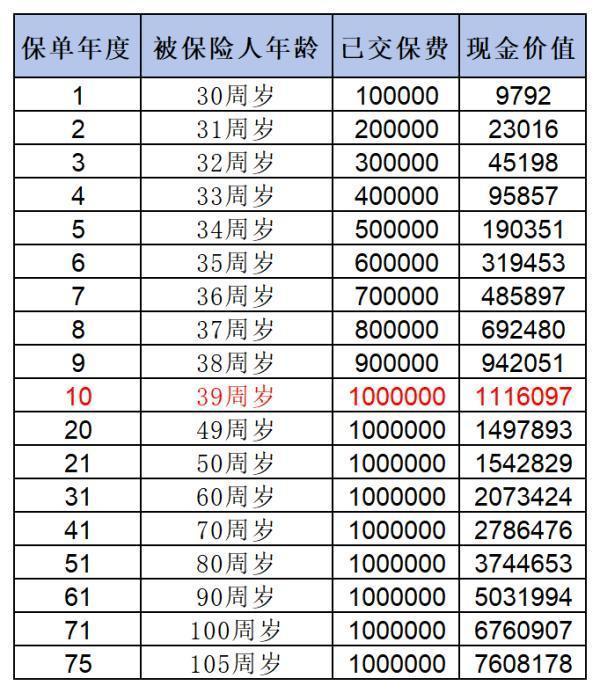

递增养老保险灵活领取、递增领取、全程分红、分享盈余、累积生息、双重收益等特点,结合如此多的产品特点,它应该是投资者值得选择的一个险种。

递增养老保险产品可以选择递增养老保险型产品,从投资渠道来说比较稳健。但从投资收益来讲,应当考虑选择一家经营规范、投资能力较强的保险公司,一般来说和保险公司的市场份额有一定的联系。

递增养老保险是一个企业未来竞争力和为客户的服务效率上来体现。给客户的服务效率比如采用的先进的技术手段的网络电子技术的应用,使客户通过自助服务满足客户对保险产品了解的需求,以及相关信息及时更新的需求。选择较强的保险公司,选择一个符合你需求保险产品,不断完善自身的保障,使你拥有一个无忧幸福的人生!

递增养老保险每年递增多少:

于个人而言,通常是以劳动者前一年度的月平均收入来确定保费缴纳基数的,若是刚开始就业的,也可在合同中约定,以第一个全月工资为缴费基数。于一个地区而言,会依据前一年度当地职工平均收入,来确定缴费基数的上下限,通常以前一年度当地职工平均收入的60%为最低缴费基数,300%为最高缴费基数。

递增养老保险不仅涉及到缴费时间,还涉及到养老金的领取时间(例如55岁、60岁等开始)、养老金的领取年限(例如20年、终身等)、养老保险费的缴纳方式等问题,投保时要注意了解清楚,以免后期发生不必要的保险纠纷。

以上内容就是关于递增型养老保险的的详细介绍。递增型与一般养老保险相比,更加灵活多样,更能适应当下社会不断完善的投保方式的选择。递增型养老保险较一般养老保险产品来说收益更好,选择更加广泛,保障更加完善。如果你还想了解更多保险信息,请多多关注米保险。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?