意外险,你知道多少?

作者个人微信:mbb1470

一天,一位同事问小编:意外险要怎么买?意外险一年多少钱?意外险买哪款产品比较好?天呐,作为在保险行业工作的人,竟然也会有这样的疑问。可想而知,对于不从事保险行业内的朋友们,对意外险肯定也知之甚少了。所以,意外险,你知道多少?

明天和意外哪个会先到来,谁也不知道

好的意外,能带给我们想不到的惊喜

某天中午肚子饿了,口袋里面只剩下了2块钱,正好路过一家彩票站,突发兴致的买了一张彩票,然后。。。。中了10块钱,中午的饭钱有了。

生日那天,本想着也是平常的一天了,不想晚上下班后,意外的接到许久没有联系的一个好友的生日祝福电话,畅快的聊完后,突然就觉得身心愉悦

那么说到不好的意外,案例都不用多找,想想自己都是一箩筐的数不完。(心疼自己一秒钟)

小时候因为性格比较顽皮,下课和同学在楼梯追逐打闹,在好不容易追到同学的时候被他一甩,头部撞到了护栏的地方,脑袋当时就开了花,被同学告知了班主任,赶紧带着去了医院。从此我们学校多了一条禁令,下课时候不准在走廊追逐打闹。。。

长大了以后,倒是收敛了许多,但是最喜欢的一项运动就是骑车远途了,在上海的的时候还特别喜欢夜骑,当时这里路途平坦,光亮充足,微风掠过。这一习惯在回到老家后也没有改变,但是家里的路况充分的让我明白了骑车的风险有多大,虽然偶尔自己也会沾沾自喜,觉得骑车也就那样,在两个胳膊和肩膀受伤了一遍后,终于清醒的认识到,骑车还是小心一点好,多么痛的领悟啊。

说完了这些小意外,大家都知道,这些情况都是生活中的小事,很快就能恢复到平静。谈到那些重大的,严重的意外事故,不仅会给我们带来精神上的打击,在经济上也会给我们带来严重的损失。

有些小伙伴可能会说,那就买一份意外险呗,发生了意外就能赔偿,罗里吧嗦这么多。但是我想说买了意外险就保险了吗?你的意外险买对了吗?

看到这张图片,想必大家都很熟悉,但是如果没有买对意外险,可能发生了杨过杨大侠这样的情况也是不赔的。这时候肯定会有人说:保险都是骗人的。。。明明当时说好是百万身价的,发生了意外就能赔的,为什么发生了这么严重的意外都不赔。

等等,这个我有话,我们来看看,这种所谓的百万身价的意外险到底为什么不赔。

细心的小伙伴会发现这在种百万身价的意外险合同规定里,只有在发生身故、全残或者高残的情况下才会赔偿,我找了一下合同中定义的高残的情况是这样的

看完全残的部分情况,我们会惊讶的发现,杨过可能买了一份“假的”意外险,因为杨过至少再有另外一肢完全丧失功能的情况下才会获得这种所谓的全残赔偿,可以说保障严重不足。当然这种返还型的意外险也有一个优点,就是带有强制储蓄的功能,满足一部分客户有事赔钱,没事存钱的心理。

意外险因为其费率低,杠杆高,高保额等特点,是最能体现保险的保障作用,也是作为我们购买保险的第一张保单,那么一份真的意外险到底该保障那些方面呢?我们又该怎么选择呢?本着专业和敬业的精神今天就专门探讨一下这个话题。

一、意外事故会带来那些影响?

由上表我们可以知道,意外事故的发生几率随机,后果对家庭的影响也是不一样。

其中从过程来讲,事故发生以后,会因为伤害而产生的门急诊和住院等医疗费用的支出;其次根据伤害的严重程度,伤害可能会导致暂时性的无法工作,如果是家庭的经济支柱,会给个人和家庭的经济来源带来暂时性的收入减少或中断;最后,如果发生的事故比较严重,甚至会导致家人的离去,不仅给家庭带来沉重的精神打击,也会留下高额的医疗费用以及造成家庭经济来源的永久性中断

二、什么是意外险

意外险就是意外伤害保险,它的基本内容就是:投保人向保险人交纳一定量的保险费,如果被保险人在保障期间内遭受意外伤害,并以此为直接原因或近因,在自遭受意外伤害之日起的一定时期内造成的死亡、残疾、支出的医疗费或暂时丧失劳动能力,则保险人给付被保险人或其受益人一定金额的保险金

意外事故发生的特征:意外的发生必须是由外来的、突发的、非疾病导致的和非主观意愿的事件导致。

有些小伙伴可能会问,猝死算意外吗?

我只能说,猝死是死的意外,不是意外的死亡。猝死的定义是:患者在出现病症后一小时内死亡,一般都会被界定为猝死;猝死是指自然发生、出乎意料的突然死亡。世界卫生组织(WHO)规定:发病后6小时的内死亡者为猝死。

猝死是疾病死亡,不符合商业保险意外伤害定义中的 “非疾病”定义。

现在也个别的产品会组合有些猝死的责任,但他不是意外险赔,而是在整个产品组合里另外有个含有猝死责任的产品。

三、意外险有哪些保障责任,可以带来那些补偿?

意外险的保障责任主要包括三个内容:主险(意外伤害)、附加险(意外医疗)和附加险(意外住院津贴)。另外有的保险还可拓展附加交通工具意外伤害险意外伤害:包括意外残疾、意外身故以及烧烫伤。(给付型,弥补经济来源的中断)意外身故:因意外伤害导致的被保险人发生的身故责任,身故赔偿保额(给付性)

要注意的是:未满18周岁未成年人的身故保险金额给付以事故发生时中国保监会规定的未成年人身故保险金额的相应限额(即不满10周岁的,为人民币20万元;已满10周岁但未满18周岁的,为人民币50万元)为限。

2.意外伤残:因意外伤害导致发生了伤残责任,伤残等级按照《人身保险伤残评定标准》的比例赔付,共计8大类10个等级281项。

意外伤残的赔付是意外险核心的保障功能,就像上文提到的百万返还型意外险,是只保障身故和全残,不保障伤残的。但是我们都知道,意外发生了以后伤残的概率要远大于身故和全残,而没有了伤残的功能,这份意外险也就失去了它最初的意义了。

赔偿金额=保险金额*残疾程度的百分比

比如说小明买了一份意外险,保额100W。因为发生了车祸事故造成了5级伤残,赔付60W

意外医疗责任:因为意外伤害所发生的门急诊或住院费用,根据保险责任的范围内进行报销。(报销型,补偿花费的医疗费用)

关注点在于:是否有免赔额。(免赔额即不予报销的部分,是年度免赔,还是次免赔)

是否按比例报销。(100%报销的最好)

有哪些医院的限制

是否包含自费药和进口药(这一点很重要。比如小明不小心被猫爪狗咬一类的,需要打疫苗,如果买的保险是只报销社保内用药的话,打进口的疫苗就需要自费了,反之如果包含自费药,则可以用此保险进行报销)

可以报销多长时间内的医疗费用(一般是180天以内的,也有报销365天的)

意外住院津贴:因为意外伤害而导致的住院责任,根据实际的住院天数乘以每日津贴,一般会有住院天数的限制。(给付型,补偿收入损失,建议不低于自己的日均收入)

关注点在于:是否有免赔天数的限制;(免赔的天数越少越好)

年度报销的天数以及额度的限制(赔付的天数和额度越多越好)

单次报销的有无间隔期 (间隔期越短越好)

四、意外险的分类

按照保障的范围可以划分为:综合意外险、交通意外险、特定情境意外险,旅游意外险等

按照时间的长短划分:有长期意外险、短期意外险

按照是否返还保费还有:返还型意外险和消费型意外险

五、选择意外险应该关注哪些方面

1、职业类别

首先要注意自己的职业属于几类职业,选购的保险产品中是否包含或者限制所属职业。一般5--6类职业属于风险程度比较大的,需要单独去选择一些产品。

2 保额

一般保额是根据自己的年度收入的10倍左右去量化的,意外险的作用就是承担家庭的经济责任,优先给家庭的经济支柱购买。如果达不到在这个标准,保额也要在产品财务审核额度内最大。

3、产品的种类

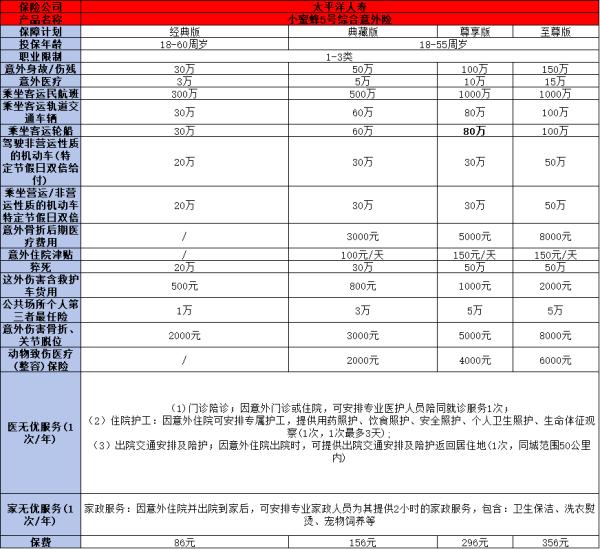

首选消费型的综合意外险,一款保障全面的综合意外险包括以下几个部分:意外身故/意外伤残(按比例赔付)+意外医疗(0免赔,社保内外百分百报销)+意外住院津贴+交通工具叠加赔付

看完后,小伙伴有没有对意外险有一个清晰认识呢,按照文中的原则应该能够大概率的避开意外险的那些坑。

以上就是小编今天给大家说的对意外险,你知道多少的介绍,希望经过小编今天的科普之后,能帮助到大家在以后对意外险的选择和投保上。以上内容仅供参考。大家有什么保险问题可以多关注米保险哦。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?