保险保额能抵御通货膨胀和医疗费用的增长吗?

作者个人微信:mbb1470

很多朋友都会产生这样的忧虑——保险保额能抵御通货膨胀和医疗费用的增长吗?因此,不少想要购买保险的朋友就此退步,认为现在购买保险不如进行其他投资来得划算。那么事实真的是这样吗?今天米保险就要带大家一起看一看。

一、考虑到通货膨胀,保险是否值得购买?

一般来讲,物价全面地、持续地上涨就被认为发生了通货膨胀。在通货膨胀的背景下,人们更容易产生一种感觉就是,买保险的时候保费很值钱,但是若干年后保险金额可能已经不值钱了。最简单的例子:90年代,每年花几百块钱购买一份保额5万,保险期间为40年的重疾险,可以预想到,2030年出险的话这5万块钱的保险金肯定是杯水车薪,是远远不够的。但是在90年代,每年的几百块钱保费还是很值钱的。那么保险还有必要购买吗?

有必要。事实上保险公司在计算保费的时候已经考虑了通货膨胀。我们知道毛保费=纯保费+附加保费,其中毛保费就是保险公司收取的保费,纯保费可以理解为用于承担保障成本的部分,也就是保险公司要收多少钱才能不亏本。

我们通过一个小例子来简单看一下购买重疾险时,选择一次性交清保费时,纯保费是怎样计算出来的。

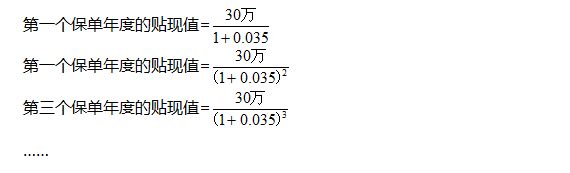

假设某人(男)在25岁时购买了一份保额为30万元的重疾险,保险期间是20年。一次交清保费。纯保费=将此后20年中每年赔付的概率和每年30万元保额的贴现值相乘后相加。因为被保险人可能在未来20年中的任意一年患重大疾病,所以一次交清的纯保费既与每一年生病的概率有关,也与赔付时的30万元放在投保时值多少钱有关。

(1)首先来说赔付概率

我们简化定价模型,假定只有两种状态:患重疾和未患重疾,如果患了重疾,保险公司就在该保单年度末赔偿保险金。

根据中国保监会发布的《中国人身保险业重大疾病经验发生率表(2006-2010)》,可以看到各年龄患重疾的概率:

那么以25岁男性为例,购买保险后每一年保险公司赔付的可能性为:

第一个保单年度赔付的概率=25岁患重疾的概率=0.000670

第二个保单年度赔付的概率=25岁未患重疾的概率*26岁患重疾的概率=(1-0.000670)*0.000726

第三个保单年度赔付的概率=25岁未患重疾的概率*26岁未患重疾的概率*27岁患重疾的概率=(1-0.000670)*(1-0.000726)*0.000782

……

(2)然后再说贴现值(贴现值通俗的说就是未来的钱放在现在的话值多少钱)

那赔付时的30万放在投保时值多少钱呢,我们以每年3.5%的利率来计算:

将这些对应保单年度的赔付的概率和贴现值相乘后相加,就是您一次交清的纯保费,可以看出来,保费的大小与贴现值有关,而贴现的过程又是根据利率计算出来的,预定利率是保险公司提供给客户的投资回报率,这其实在一定程度上已经起到了降低通货膨胀影响的作用。正是因为这个贴现的过程,所以您交纳的保费并不是按照现在的30万计算出来的,而是以赔付时的30万放在投保时值多少钱为基础算出来的。

当然,这只是为了说明预定利率对保险定价的影响,实际上精算师定价时要考虑各个定价因子的水平,建立复杂的模型,还要借助专业的软件分析,整个过程需要不断的模拟,经过层层审核,最终报送保监会审核备案,可以说定价是非常科学合理的。

其实,通货膨胀不只是在影响保险公司,如果发生通胀,整个宏观经济环境都会受到通胀的影响,比如实际利率下跌、货币贬值、物价上涨等等,存在银行的钱、买的保险、投资理财多多少少都会受到影响。

二、随着医疗费用的增长,健康险未来的保额还够吗?

有些人担心现在买的保险,保额30万或者50万,在四五十年后看病可能也是不够的。其实医疗费用不断上涨,更需要购买一份重疾保险来应对可能发生的疾病。因为在收入水平没有跨越性增长的情况下,还是需要保险金来给予支持,毕竟保险的杠杆作用还是很明显的。

一个30岁的人计划在未来20年中,每年花费7000元来应对从现在到70岁的重疾风险。在他面前有两种风险管理的方式:一是购买保险,将风险转移给保险公司;二是风险自留,将钱存在银行。那么,到70岁时真的罹患重疾的话,两种方式下各会得到多少钱呢?

可以看出,保额即使跑不赢医疗费上涨的速度,还是可以跑得赢存款的。同样的钱用来买保险,万一患病时,比存银行可以发挥更大的作用。

那么现在购买的保险,未来保额不够怎么办呢?有什么解决的途径吗?最直接的方法是根据需求补充保额。买保险绝不是一劳永逸的事情,保额是一个动态的过程,需要根据社会经济状况酌情进行补充。

1、给孩子买保险在选择保险期间时建议至少保至孩子成年,成年后可以根据保险需求选择更合适的保障和保额。

2、成人购买保险时如果预算有限可以有两种选择方式:一是选择较长的保险期间,保额先选择相对较低的额度;二是选择较高的保额保额,保险期间选短一些的。这两种方式都需要后续做保险补充,当然这两种方式都有一个问题就是可能后续有能力购买保险了但是身体出现一些健康小问题,无法通过核保。所以还是建议尽量能够同时覆盖保险期间和保额。这样即使后续通不过核保也有基础的保障,能转移一部分风险。

建议可以选择消费型的重大疾病保险,与返还型保险相比,同等保额下,保费更低,杠杆比更高。互联网保险也是一个不错的选择,由于不含给销售人员的佣金,保费更便宜,性价比也更高。

看完了今天的这篇文章,相信大家已经知道了保险到底能否抵御通货膨胀和医疗费用的增长,希望这篇文章能对大家选购相关保险时提供一定参考哦。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?