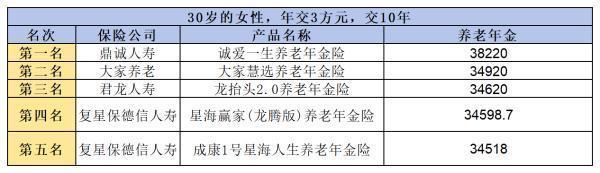

年金保险有何特点呢?

作者个人微信:YKJ6060(点击复制微信号)

每年开门红,各家保险公司便开始如火如荼地销售年金险,美其名曰帮你的年终奖换种方式存着,更是换着花样地为简单的年金领取安上了各种诱人的名字,例如:大学金、婚嫁金、创业金、旅游金~

自134号文规定第五年后才能发放年金,且万能账户每年部分领取不得超过总保费的20%以来,今年各大险企的开门红明显比不上去年的盛况。

据统计,2018年首周,保险公司总保费收入普遍呈现负增长态势,负增长区间多为15-20%,甚至30、50%亦有出现,这与过往开门红一片涨势大为不同。

当然咯,这种情况发愁的是保险公司,普通消费者该买就买,影响不大。不过呢,保险公司通常在开门红期间推新品和降低销售门槛,建议有投保意向的朋友尽量选择在这段时间去了解。那么年金保险有何特点呢?现在就和米保险了解下吧。

家庭财产富余的情况下,拿出一笔钱做理财投资是不错的选择。

一,简单地说,年金保险有三大优点:

1.操作性强:投保之后只要每年按时缴费基本上就不需要做什么,资金打理这样让人操心的事情都可以交给保险公司去完成。

2.强制储蓄功能:年轻人购买年轻保险,可以养成长期坚持储蓄养老金的习惯,做到专款专用。若选择具有分红功能的商业养老险,其复利增值作用具有抵御通胀风险的作用。

3.回报明确:根据自己退休后每月希望从保险公司领取多少养老金,就可以计算出个人购买的额度和缴费期限。到了约定时间后,即可每月零钱。这是年金保险区别于其他理财品种的最大特点,一般的理财产品,很难精确估算出几十年后的收益情况,因此无法基于确切的金额。

年金险的保费缴纳方式有趸交,三年交,5年交,6年交,10年交不等,虽然这是理财险,保障几乎可忽略,身故赔偿都是返还保费或(现金价值+账户价值)较大者,可不代表你交完费后就能把保费拿回来。

二,年金险适合哪些情况呢?

1,为被保险人提供与生命等长的现金流:可灵活设计成教育金及养老金等各种“金”。

2,提前规划,为不确定的未来锁定确定的资产:现在赚钱以后花,妥妥的。

3,拥有掌控权的生前传承:想给钱下一代花又担心乱花?这个可以有。

4,为子女准备婚前财产:比房产还安全,不用担心婚后缺钱变卖房产导致与婚内财产混淆,稳定的现金流补贴,实现父母关爱。

三,年金险不适合哪些人呢?

1,要求马上回本的人:建议选择其它金融工具,例如各类宝宝、银行理财~

2,要求高收益的人:高收益伴随着高风险,建议选择其它,例如做生意、买股票、买投连险,风险自理~

3,对年金险抱有过高期望值的人:想投几万变几百万的,可以散了~

4,要求本金自由存取不损失的人:保险公司抢银行生意?你问保监会、银监会同意不?

综上所述,年金险的特点有:操作性强、强制储蓄功能和回报明确。目前市场上年金保险产品五花八门。消费者可以根据自己需要选择最适合自己的年金保险,但是在购买时,要注意额度、缴费方式和领取方式等方面。

年金险怎么买?购买一份合适的年金险是需要我们谨慎选择的,如果想要了解更多的年金险,大学金,旅游金保险规划,请联系你身边的专业保险顾问。作者个人微信:YKJ6060(点击复制微信号)。

相关文章:

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

下一篇:购买保险时,应该注意什么?