防癌险怎么买?今天测评你看着买

人生在世总免不了要生老病死。随着保险的普及,越来越多的人开始认识保险。但也有大部分的老百姓还是不太了解保险的。比如我今天想要讲的防癌险。之前我写过什么情况下可以购买防癌险,相信很多人都不太知道自己该怎么选,今天我们就从性价比较高的几个产品给大家测评一下。大家对号入座。

防癌险因为保障范围有限,所以市面上的防癌险产品数量并不多。今天筛选出了市面上性价比比较高的防癌险做了个对比,包括以下几款产品:

同方全球 康爱一生终身防癌险

合众人寿 终身防癌险

德华安顾 孝亲宝

中国太平 康爱卫士

复星保德信 孝顺康

(点击图片可查看大图)

注:表格中的①~⑥指以下疾病:

① 相当于Binet分期方案A期程度的慢性淋巴细胞白血病;

② 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

③ 原位癌;

④ TNM分期为T1N0M0期或更轻分期的前列腺癌;

⑤ 相当于Ann Arbor分期方案I期程度的何杰金氏病;

⑥ 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

1、合众人寿 终身防癌险

这款产品算是性价比最高的防癌险了,保额高,特定疾病额外赔付,保费便宜,可保终身。

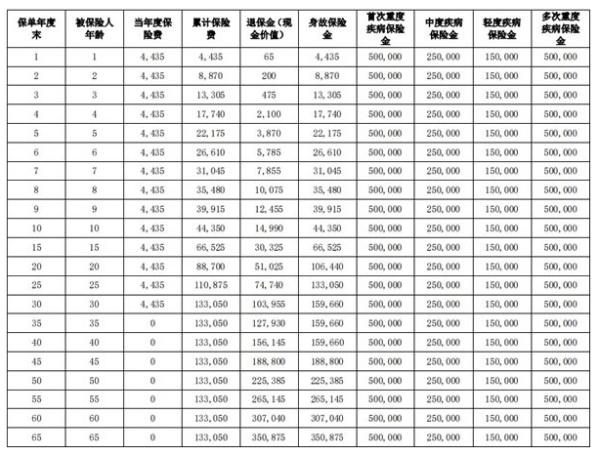

这款产品的保额计算比较特殊,假设它的基本保额为2万,则赔付情况如下:

但是保监会只对“重疾险”里的癌症是有统一的疾病定义和赔付标准的,但是“防癌险”没有。所以在这款防癌险里,就有一个容易被忽视的坑:轻度癌症包含乳腺癌。

原发于乳房的恶性肿瘤,例如乳腺癌,在重疾险或其他防癌险中,属于恶性肿瘤的理赔范围内。

但合众终身防癌险对于原发于乳房的恶性肿瘤只按轻度癌症赔付,也就是只赔1倍保险金:2万。

除此之外,它对某些性别特定恶性肿瘤还有额外赔付。

▶▷ 男性特定恶性肿瘤

原发性支气管、肝、肝胆管、肾(除外肾盂)、肾盂、胃、鼻咽恶性肿瘤、肺;

▶▷ 少儿特定恶性肿瘤

脑脊膜、骨、白血病、关节软骨和脑恶性肿;

▶▷ 女性特定恶性肿瘤

原发性支气管、胃、卵巢、部位未特指的子宫恶性肿瘤;

▶▷ 总结一下, 这款防癌险产品的优缺点非常分明:

优点:特定疾病额外赔付,价格便宜。

缺点:乳腺癌赔付金太低

因此,对于男性来说,就不太需要考虑乳腺癌赔付(虽然我感觉既然大家都有乳房

还是需要重视一下的,呼呼(。-ω-)zzz),这款产品无疑是性价比最高的产品。

2、同方全球 康爱一生

康爱一生虽然标注最高保额可以购买30万,但实际上到了我们父母这一辈,是很难买到高保额的产品,51-55岁还是只能购买10万保额。

从表格上来看,它的价格是最高的,但实际上它只是需要交满10年,但却可以保障终身。其实在保费方面跟合众人寿

终身防癌险还是相差不多。

健康告知方面。其实它算是比较严格的防癌险产品了,病毒性肝炎、大小三阳以及乙肝病毒携带者都是没有办法投保该产品。

这款产品更适合在年轻的时候用以叠加保额;

但如果是年龄偏大的老人,还是不太适合。

3、德华安顾 孝亲宝

孝亲宝算是比较经典的防癌险了,在近几年里关注度也非常高。我认为它的性价比依旧是不错的。

孝亲宝没有轻度癌症保障,也就是说原位癌等上面提到过的六种轻度癌症疾病,都是不予理赔的,只赔付恶性肿瘤。但是就是因为这样,它的价格却可以压得非常低。

它最大的优点就是,到65周岁时,也可以选择交20年,保20年,相当于保至85周岁了。

而85周岁之后,其实也不太需要防癌险了,因为就算患轻度癌症,对于高龄老人来说也是很难再撑过去了。

所以虽然它只是一款定期产品,但其实跟终身防癌险相差并不大了,整体性价比非常高。

4、中国太平 康爱卫士

这款产品特定疾病两倍赔付,特定疾病包括恶性脑肿瘤、恶性骨软骨癌症、白血病三种类型的恶性肿瘤。

这个产品就是针对中老年人群体的,而这三类癌症在中老年群体中发病率也挺高的,因此这项双倍保额赔付我认为还是不错的。

从价格上来说,它只对3种恶性肿瘤进行2倍赔付,但价格却是孝亲宝的2倍。

因此康爱卫士的性价比虽然不错,但还是不如孝亲宝。

5、复星保德信 孝顺康

孝顺康是一款终身防癌险。

优点:终身保障。原位癌35%赔付,赔付比例高。

缺点:轻症癌症只有原位癌,而对于其他较轻的,比如皮肤癌等,就没有保障了。

其实轻度癌症保障,肯定是“有>没有”、“多种>1种”,所以孝顺康虽然只能提供原位癌赔付一项轻度癌症保障,但总归还是比没有好。

▶▷ 它最大的特点是可选择附加投保人豁免版本:投保人身故、全残,后续保费都不用交了,保障还继续。

如果父母自己有点money的话,就算投保人出了事,自己也可以缴纳后续保费的话,就不用在意投保人豁免。

如果担心自己出事,父母没有能力负担后续保费的话,其实也是可以选择投保人豁免版本。

大家对于保险还有疑问之处,可添加我个人微信:

bx33358(点击复制微信号)。我们有专门的保险疑问解答、交流群,添加我微信,我拉您进群,免费为您解答各种保险问题,还会有不定时的免费直播课 ,加入我们吧~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?