昆仑金刚保长期意外保障计划怎么样?值得买么?

意外险可以说是所有险种里面购买条件和核保比较宽松的,只要职业和年龄符合基本就可以投保,上到老小道小都可以买,很多都是短期意外险,基本上都是一年期的多,有些人就问了,有没有长期的意外险可以买呢,米保今天就来推荐一款长期的意外险——金刚保长期意外保障计划。

一、金刚保长期意外险介绍

关于此产品,我整理了一个表格:

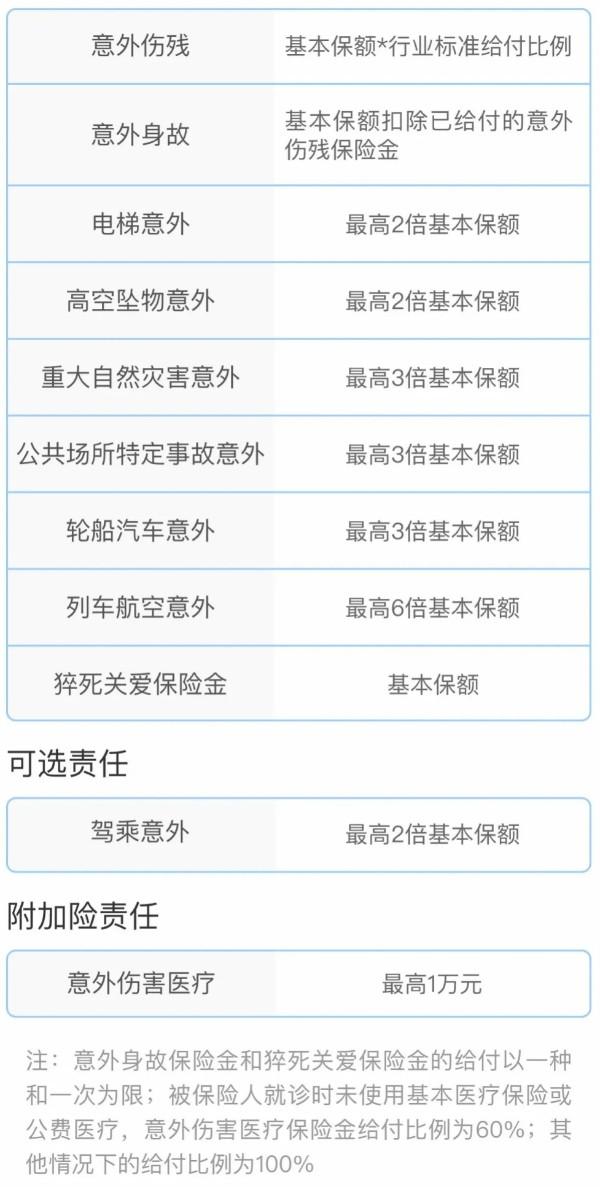

昆仑金刚保保障责任主要有4点:身故伤残保障、猝死保障、意外伤残豁免、交通意外保障。

没有什么可说的关于身故伤残保障和猝死保障,和一般的意外险没有什么不同,注意一点就好,就是66岁之前死亡的责任保障,赔付的比例是50%保额。

意外残疾豁免意味着在残疾发生后,后期保费将不用支付,而且相对简单。

专注于交通事故保障,它也是一个额外的补充,最低的保额是20万,最高的是100万。

这个保额是另算的。它可以叠加主要危险死亡保额。如果它是由交通事故引起的,它不仅可以赔付主要风险保额,而且还可以额外赔付交通意外的保额。

而且,对应不同交通工具的保额也不同:

A类:主要是民航飞机,相当于基本保额的300%

B类:主要是轨道交通和船舶,对应100%基本保额

C级:主要用于汽车,相当于基本保额的50%

例如,额外的200,000交通事故保障,那么航空事故保障是600,000,火车、地铁和船舶等保障是200,000,而汽车相关的保障是100,000。

二、昆仑金刚保有哪些优点?

该产品的最大特点是“长期保障”,它可以选择保障10、20、30年,也可以选择保至70岁、80岁和终身。

与1年产品相比,长期保障意外险具有以下优势:

1.没有年度续保

1年意外险,每年续保,如果产品停产,则需要重新选择其他产品。如果您不小心忘记了续保,也可能出现保障真空。

长期意外险没有这个问题,购买后,只要付款准时,保障会继续,不必担心销售而忘记了续保问题。

即使出于各种原因,金刚保也没有60天的宽限期,宽限期内的保险事故仍然可以是赔付。

2.老年时仍有高保额

一般来说,老人(65岁以上)意外险保额都很低,一般只有10万,少数产品可以达到20万,但还是比较低。当你年轻的时候,长期的意外险可以锁定高保额,当你年老时你不必担心保额。

但是,这里的“高保额”也是相对的。虽然年轻时可以购买高保额,但经过数十年的通货膨胀侵蚀后,保额的真实价值估计不多。

3.残疾后仍有保障

这是意外险的长期优势。在保障期间,只要残疾赔付没有达到保额,保障就会继续。

1年意外险,伤残后再次投保,您可能会遇到问题。

怎么说呢?

在意外险条款中,有这么大的一个:

本保险合同的被保险人应为自然人,身体健康,能正常或正常生活的自然人。

伤残人士正好卡在这一条。如果只是一次意外伤害并且他在恢复后投保,则完全没有问题;但如果残疾,显然不符合这一条件。

有些产品甚至在保险说明中直接说明有肢体遗失等残疾,而且无法投保,如泰康职业无忧意外险:

在大多数产品中,没有提到残疾是否可以投保。我向许多保险公司询问了这个问题:

安心保险(安意保):不推荐

众安保险(个人综合意外险):不能购买

上海生活(小蜜蜂):不建议购买

安联财险(出行无忧综合交通意外):可以购买,只有保障新发生意外

可以看出,意外险确实需要残疾,如果发生残疾,许多产品将无法购买。

当然,不是所有的意外险都不能投保,安联是一个特例,即使是残疾人,你可以继续购买,对于新的意外,你仍然可以得到保障。

因此,长期的意外险“残疾仍然是保障”略好一点。

三、昆仑金刚保有哪些缺点?

1.价格太贵了

我分别选择了5个意外险型号进行比较:

众安个人综合意外险

小蜜蜂尊享款

安意保个人综合意外

孝欣保老年综合意外计划四

金刚保长期意外

平安福附加长期事故

从上表可以看出,普通1年的意外险非常便宜,比如蜜蜂,50万保额,只要125元/年,连老人如孝欣保,只需509元/年。

相比之下,昆仑金刚保的价格要贵得多,比如30岁的男性,也保到70岁,不管通货膨胀,金刚保的总保费是667 * 20 = 13340,如果使用小蜜蜂和孝欣保的组合,保到70的价格是:125 * 35 + 509 * 5 = 6920,只有金刚保保费的一半。但是,与其他长期的意外险相比,金刚保的价格并不昂贵,如平安福附加的长期意外险,同样是500,000保额、20支付、到70岁,它将是2500元/年。

因此,如果你想长期意外保障,金刚保仍然不错,但与短期的意外险相比,价格并不高。

2.意外医疗缺失保障

比价格更严重的是缺少意外医疗保障。

意外医疗基本上是1年意外险的标配,金额约为1-5万左右,有的还含有社保外用药,这可以有效弥补意外发生的医疗费用,保障非常全面。

昆仑金刚保不包含意外医疗、住院津贴,如果您只购买此产品,则保障责任遗失一半,因此不建议单独购买此产品,最好配合医疗保险。

四、总结

一般来说,金刚保长期意外险价格不高,医疗保障责任缺失、价格太高是一个不好的伤害。

它的优点是在续保、伤残之后保障仍然还在,这是1年意外险的缺点。

所以说,对于那些想要购买长期意外险的朋友可以考虑一下,这款保险价格也不贵,有长期的保障,但是注意了,需要搭配医疗保险来保障,这样才更加全面,大家可以留意一下这款长期意外险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?