全无忧防癌险种的弊端是什么?优点又是什么?

我们对于保险认知,或许是越了解越“依赖”,保险种类有很多,医疗险,寿险,重疾险以及防癌险等等,其中有很多人对于防癌险就想要多多了解,已经到需要的年龄,那么对于全无忧防癌险种的弊端是什么?优点又是什么?

一、全无忧防癌险种保什么

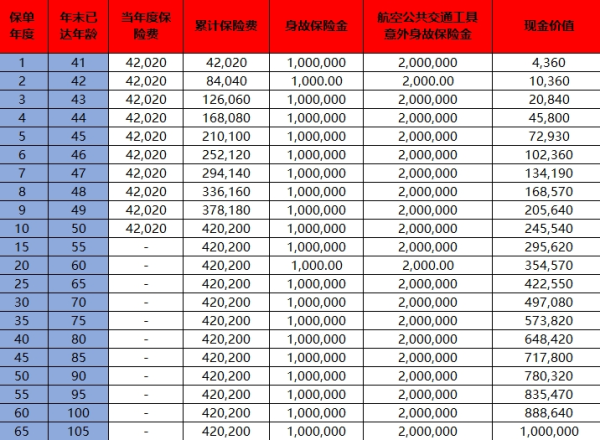

全无忧防癌险种这是由太平人寿承保的长期防癌险,可以投保的年龄是在60岁以下,投保年龄不算很有特色,但是该产品的投保健康告知很宽松,还能带病投保,比如高血压、糖尿病、冠心病,只要符合条件都是可以购买。

保障内容,也就是保什么:

1、原位癌

根据保险公司对该产品的规定,在保单约定中,在确诊之后,保险公司按照赔付,是保额的百分之二十,最高也只有10万。

2、恶性肿瘤

在被保险人确诊恶性肿瘤,按照约定,是需要按照基本保额的百分之百进行赔付的。

3、身故责任

在保障期间,如果被保险人不行身故,保险公司是需要进行赔付的,赔付的就是已交的保费。

二、全无忧防癌险种的弊端是什么

1、轻症赔付限制少,全无忧防癌险对于原位癌的赔付,如果是轻症原位癌,保障范围比较小,好多轻症的原位癌是不赔付的,具体不赔付看保单内容。

2、轻症赔付少,这与投保人投保的保额没有太多的关系,就算是保额100万,在轻症赔付上面,最高也就是10万元的样子,与市面上其他可以赔付20万,30万产品来说,不算是优势。

三、全无忧防癌险种的优点

1、保障无忧,赔付比例高

该产品对于被保险人,只要确诊为罹患恶性肿瘤,就会按照约定赔付保额的百分之百的保险金。

2、原位癌保障,特殊保障

除了恶性肿瘤之外,还是保障原位癌,赔付的标准是保额百分之二十,上限10万元。

3、多方位保障,保障到位

该产品保费不高,但是保障内容还比较丰富,有性肿瘤、原位癌、身故三者保障。

4、年金转换权益

在保单或者是保险金,满了20周年之后,是可以申请年金转换的。

以上就是关于全无忧防癌险种的介绍,不管是任何一个产品,都是有缺点和优点的,没有完美的产品,因此大家在选择产品的时候,两者结合起来选择,选择适合自己的产品。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?