有人知道短期内重疾险会降价吗?

作者个人微信:mbb1470

小编弱弱地问一个问题:有人知道短期内重疾险会降价吗?是的,会降价吗?其实呢,会不会降价这个问题,也是可以分析出来的。怎么分析呢?这就是米保险专家们的专长了。下午就是米保险的一位专家分析的结果,请大家阅读吧。

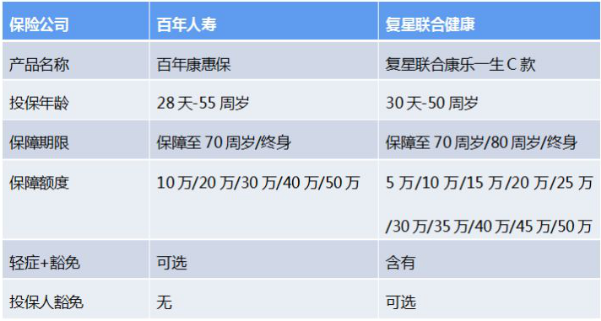

很多家庭考虑保险的时候大多条件反射直奔重疾险来,却在看见价格的时候犹豫不前。不置可否重疾险的价格较贵,我们不禁会产生这个疑问:短期内重疾险价格是否会降?本文以目前保险市场性价比高的百年康惠保重大疾病保险为例,从影响价格的以下三方面入手探讨降价的可能性:

重大疾病发生率与理赔率

银保监会发文

保险公司差别定价

一、重大疾病发生率与理赔率

重疾险产品的核心是提供保障,重疾赔付与否完全取决于重疾的发生概率,重疾险是否会降价,也与此有关。我们可以参考以下进行数据分析:

重疾发生概率

我们采用中国银保监会颁布的《中国人寿保险行业经验生命表(2000-2003)》非养老金生命表《中国人身保险业重大疾病经验发生率表(2006-2010)》以及国家癌症中心数据,令P(i)=第i岁这一年不罹患重大疾病的概率=1-重疾在第i岁的发病率(即保监会数据表中的ix),计算方式为:第0~j岁整个区间都不罹患25种重大疾病的累积概率=P(0) (1) (2)... (j)。结果如下图:

银保监会规定的25种重大疾病种类,是不管保险公司大小,其重疾保险必须包含有的保障,也是日常生活中最常见的,能占到重疾发生率的95%以上的。

从表格中,我们可以直观的发现,人一生患重大疾病的概率是多少取决于横坐标寿命多少,对应72.18%那么Y就是取100%-72.18%=27.82%,其对应的年龄大约为女性88岁,男性83岁。当然,如果我们活的足够长,得重大疾病的概率越来越接近100%.

最新的《中国人身保险业经验生命表(2010-2013)》非养老金生命表也已发布,较之男性发生率变化不大,女性大概率降低了10%,鉴于上一版本生命表推出后很久才出现有竞争力的产品,估计这次也是一样。

百年康惠保费率表中,男女之间的保费相差最低5.8%,最高14.58%,是和重大疾病男女发生率相关联,最低保费320元,可以说是目前比较发病率下的良心价格,从发病率角度看,短时间内出现更低价的可能性较低。

2.重大疾病理赔率

重大疾病的发生概率再高,也不等同于理赔率高。这边找到保险公司的出险率最高的重大疾病年度理赔报告。

从上面的数据来看男性高发的是急性心梗(猝死),甲状腺癌和肝癌,女性高发的是甲状腺癌,乳腺癌和子宫恶性肿瘤。甲状腺疾病发病率不是前三,理赔却是前三。对于存活率和治愈率较高的甲状腺癌症,部分人持有一种看法:甲状腺癌应该在重大疾病保险中除名。那如果真将这种疾病除名在保险种,其保费是否会下降呢?

我们看下行动派的中荷人寿一生呵护B款终身重大疾病,其最大特色在于把甲状腺癌从恶性肿瘤中单独划出来作为类似轻症责任,

有一点需要提醒大家,百年康惠保的重疾保险责任已包含中荷一生种的甲状腺和特定重疾保险责任的7种疾病,而中荷在拆分这两项责任的保额为20%基本保额和50%基本保额基础上,对应保费却没有减少。就目前来看,理赔率高发的疾病剔除重疾行列,对应保费减少的可能性还是比较小的。

二、银保监会发文

《关于组织开展人身保险产品专项核查清理工作的通知》是银监会和保监会合并后出台的关于保险的第一个监管文件,列出了52问题,结合公司自查整改和监管核查。那这份特急文件对最受瞩目的重大疾病保险有没有进行整改呢?

1.第十八条 重大疾病保险产品,对恶性肿瘤责任中的甲状腺恶性肿瘤进行单独处理,责任设计不合理,设置较低的保险金额,变相缩小产品的保障范围。

我们在上面有讲过因为甲状腺癌的理赔率一直居高不下,所以有些保险公司设计的产品中对于甲状腺癌的理赔金做了调整。银保监会的意思是,甲状腺它是重疾,需要和其他重疾险一样进行赔付。因此中荷这款产品在文件出来后,已经自查下架该产品了。其他保险公司无法效仿减免责任同时降低保费了。

2.第二十二条 条款中不合理地约定被保险人确诊所保疾病后,需生存一定期限方可获得保险金给付

许多重疾险对外宣传是确诊给付,但实际上关于重疾险的确诊给付,除了保险公司自身去约定不合理的生存期限以外,有些病,本来就是需要时间才可以确诊的,如比脑中风后遗症,不是发生脑中风后遗症后马上赔,必须要求出院180天后,脑中风后遗症仍然存在才能赔,保险公司担心有的疾病可能痊愈。

这相当于变相减少保险公司的硬性规定,有利消费者的无疑是对保险公司较为不利的。

3.第二十三条

保险产品设置过长的等待期,或通过调整保险金额等方式变相延长等待期,或通过等待期内发生风险事故不全额退还所交保险费变相惩罚消费者、损害消费者利益。

保险公司设计的第二年保额翻倍的产品,就是首年赔二分之一的保额,第二年才全额理赔;更有甚者,第三年再多一个保额,当然,这意味着首年出险赔三分之一保额、第二年赔三分之二。对保险公司来说,这是一种风险控制的方法,但对于多数诚信投保的被保险人,是侵犯了消费者权益的行为。

银保监会重拳之下,短期内会有重疾险陆续下架,保险公司精算部和核保部门会更加严苛,因此短期内重疾险降价可能性再次减少。

三、保险公司差别定价

长期保持健康生活的人来,在看到爱抽烟爱喝酒人群的重大疾病保险费率和他们一样的时候,会产生疑虑,健康生活的人不值得被奖励吗?其实这个问题保险公司已经考虑并做出对应方案了。

1. 与体检机构长期合作,获取健康数据,实现差别定价

Health

IQ于2014年成立于美国加州,通过与体检机构合作而获取完善的健康测评大数据,为拥有较高健康状态的人群提供人寿险保费的折扣,如果投保人能够完成一些特定的健康测试,再为其提供额外折扣,平均可以为用户节约4%-33%的保费支出。

国外有这种针对健康客户降低保费的制度,那国内有吗?

国内也是有的,国内叫做优选体保险,是针对被保险人所处的不同健康状况,制定不同保费的保险,同样的一款保险,身体健康的客户,可以享受低廉的保费。定期通过投保前体检实现,被保险人的健康状况将依据体检结果(如:是否吸烟、血压、胆固醇、体重指数等指标)给予细分,据再保险测算,身体健康的被保险人将获得较市场同类产品低40%的费用。

根据体检和测评结果不同而进行重疾险差别定价,听起来很吸引人,理论上是应该被推广的,实际上短时间内国内市场还不成熟,无法将体检数据整合,未能发展起来。

1.生存调查如基因检测筛查,根据结果进行差别定价

在前面的重大疾病理赔率中,大家都能发现恶心肿瘤是理赔率最高的,而基因检测筛查可以结合遗传风险致癌基因,以及家族病史,提供全面的遗传风险评估,能早发现癌症发生概率。

重疾险是否可以让客户基因检测筛查没问题后,优惠购买重疾险呢?

鉴于目前基因检测普及率不高,如果对于每一癌症进行筛查,对应的的检测费会比节省的保费还要高,没有实现我们最初的目的,可以等保险公司和基因检测公司资源整合,让检测更简单之后试行。

2.重大疾病保险的健康告知更加严格的前提下,进行定价

要购买重疾险的人,或多或少都有听过健康告知,健康告知是基于保险最大诚信原则,要求投保人针对保险公司提出的问题进行如实告知,符合保险公司对产品健康要求的客户正常承保,不符合的客户加费、拒保或者除外。那对于完全符合保险公司健康要求,且身体素质优于常人的客户是否可以通过更严格的健告告知以实现更优惠费率呢?

在上文大家已知晓重大疾病中恶性肿瘤是出险率最高的疾病,研究表明大多数疾病和遗传基因有关,保险公司为了避免风险,需要考虑到投保人的家族病史。我们以重大疾病保险中的家族病史为例,查看严格的健康告知对应费率是否较为优惠。

弘康哆啦A保重大疾病保险健康告知:

复星联合康乐一生重大疾病保险健康告知:

再看百年人寿康惠保重大疾病保险健康告知,和其他同类型产品相比,取消了“直系亲属既往病史告知”,如下图所示,为30岁男性投保重疾-缴费期限20年保额50万,严格的健康告知对应的保费并没有优惠。健康告知宽松不同,无没有实现重疾险的差额定价。

综上所述:

重疾险定价在内有重大疾病发生率与理赔率居高不下,外有银保监会特急文监管核查,再加无法发挥作用的差别定价下,短期内价格无法降低。百年康惠保这个产品在现有条件下,做到极致费率,建议有重疾险需求的用户尽快投保。

总之,对于有人知道短期内重疾险会降价吗这个问题,或许大家不知道,但米保险的专家通过分析可是知道的。但答案很遗憾,短期内价格恐怕不会降价。不过没关系,重要的是我们要掌握分析的方法。更多保险知识,请登录米保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?