天安健康源(尊享)测评了解一下

作者个人微信:bx33358(点击复制微信号)

今天只要是来分析一下天安健康源(尊享),这是一款还没有上市的新产品,但是他却包含的非常全面,可以说是面面俱到,小编不知道还有没有其他产品能够超越他的,对于有购买重疾险计划的朋友,可以观望一下,这个或许就是一个好的选择。

本次测评,主要涉及以下4个方面:

1. 重疾责任

2. 轻症与中症

3. 杂七杂八

4. 承保公司与服务

1. 重疾责任

关键词:

105种,分5组,最多赔付5次,100%基本保额,间隔期180天

● 如果你是老司机,看过这几个关键词就可以直接跳到下一段了;

● 如果你还是萌新,嗯…建议先看下这篇文章:保险经纪人眼中的重大疾病保险(一),否则这篇测评对你来说可能有些“超纲”;

● 最后,如果你已经出了新手村,但又尚未修成老司机,那我们来谈谈多次给付重疾的分组。

纵览目前市场上所有的多次给付重疾险,主流的重疾分组方式其实只有3种:

1. 四分法:

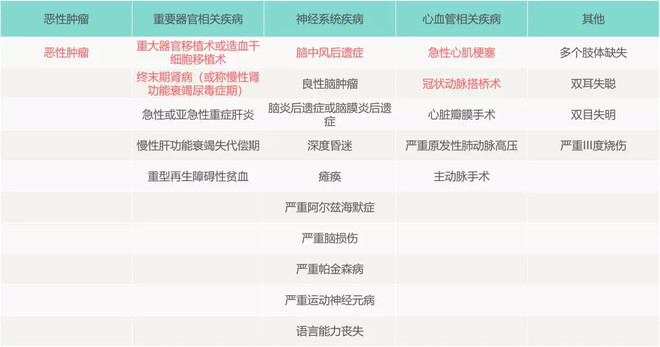

恶性肿瘤和重大器官的相关重疾分在一组,神经系统的疾病分为一组,心血管疾病分为一组,其他情况分为一组(很有意思的一点是,“多个肢体缺失”和“双目失明”有时候会被分到神经系统那一组)。

一旦理赔了某一项重疾,那这种重疾所在的一组重疾保障全部随之终止。

")

代表性的产品有同方全球的康健一生(多倍保)、工银安盛的御享人生、友邦的全佑至珍。可以看到,6种最核心的重疾,分布于3组中。

弘康的多啦a保也属于4分法,但是多啦a保将终末期肾病放在了“其他”一类中,这样一来,6种必保重疾就分在了4组,虽然没什么道理,但总算是增加了一点多次给付的概率;

2. 五分法:

在四分法的基础上,把恶性肿瘤单独分为一组,考虑到恶性肿瘤的理赔率位于所有重大疾病之首,这种分法对消费者会更有利,因为即使确诊恶性肿瘤,其他24种核心重疾的保障依然有效:

采用五分法的代表性产品有天安的健康源系列,以及复星保德信的星满意重大疾病保险。这种分组方式将6种必保重疾平均分布在4组当中,而且比弘康的分法更加合理。

3. 不分组:

不分组其实等于每种重疾都单独分组,这种情况多次给付的概率最大,但是采用这种方式分组的中意悦享安康、中英爱守护两款产品也都有各自的不足,这里不赘述。

回到本次测评的主角,健康源(尊享),这款产品采用五分法,但是将“多个肢体缺失”和“双目失明”划入了重要器官那组。

综合看来,算是一种比较友好的分组方式,优于四分法的同方多倍保、工银御享人生、弘康多啦a保。

2. 轻症与中症

新产品中,天安增加了5种疾病保障,将原先轻症中的18种和新增的2种疾病设置为中症,自带中症豁免。

轻症增加3种疾病,并将“微创冠状动脉搭桥术”替换为“冠状动脉介入术”!

划重点:

● 轻症延续30%基本保额的赔付比例,不分组,自带轻症豁免;

● 中症保额为50%基本保额,升级后理赔标准不变,不分组,自带中症豁免;

● 冠状动脉介入术,千呼万唤始出来。

首先来看轻症:

本次天安新增的3条轻症分别是:

1. 中度严重昏迷

理赔条件较低,只要求昏迷持续48小时(有些产品条款要求昏迷72小时);

2. 轻度原发性肺动脉高压:

轻度肺动脉高压责任,目前市场上部分产品保障继发性的轻度肺动脉高压,健康源(尊享)和弘康多啦a保则保障原发性的轻度肺动脉高压。

理赔标准上,原发性肺动脉高压的要求稍低:

PS:因为不同产品保障不同,所以我特意检索了一下相关资料,不查不要紧,一查吓一跳,原来原发性/继发性的简单分类在临床上早已被弃用,根据2018年2月第6届世界肺动脉高压大会发布的最新标准,肺动脉高压(PH)分为5个大类:

1. 肺动脉高压;

2. 左心疾病引发的肺动脉高压;

3. 肺病/缺氧所导致的肺动脉高压;

4. 肺动脉堵塞所致的肺动脉高压;

5. 未知病因的肺动脉高压。

此外,本次大会还修订了PH的血流动力学定义,改为静息状态下的平均肺动脉压(mPAP)>20mmHg(原先为mPAP>25mmHg)。这些标准都有待保险行业跟进。

不过大家也不用过分担心,因为我国的《健康保险管理办法》中第二十一条明确提到:

保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。

健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

3. 中度严重克隆病:

各家公司条款基本一致。

此外,细究条款你会发现:

这一代“健康源”把【微创冠状动脉搭桥术】删去,替换为【冠状动脉介入术】,曾经饱受诟病的缺陷,在这一代总算画上了句号。

再谈谈这次新升级的中症保障。

印象中,行业内第一款带“中症”的产品是大童保险找光大永明人寿订制的“童佳保”,短短3个月后,天安跟进。

可以,这很天安。

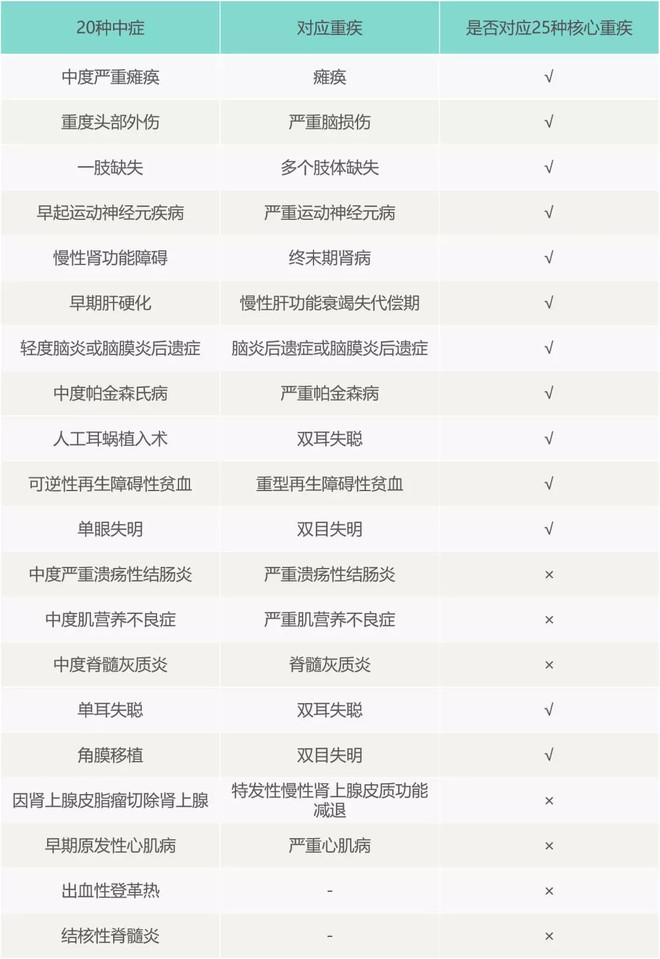

在健康源(尊享)的全部20项“中症”当中,有13项中症属于25种核心重疾的早期/轻度表现,属于相对重要、高发的疾病。

更难能可贵的是,升级为中症后,疾病的理赔标准并没有发生变化。

此外,这次升级还带来一个隐藏的优势:

以往,轻症的多次给付要求间隔90天以上;升级中症以后,中症和轻症的理赔之间,没有间隔期的限制。

3. 杂七杂八

等待期90天,寿险责任有等待期

● 等待期内确诊轻症、中症,不会理赔,但保险合同不会终止;

● 等待期内确诊重疾,合同终止,退还保费;

● 等待期内身故或确诊疾病终末期,合同终止,退还保费;

评价:中等偏上,等待期内确诊中症、轻症,合同不终止是亮点。

免责条款

● 身故7条免责,不含“先天性疾病”、“艾滋病”两项免责;

● 重疾、中症、轻症、疾病终末期9条免责;

评价:中规中矩

附加两全

可以选择附加两全保险,用来“返本”,个人觉得没必要,不多说,你们知道有这回事就行。

4. 服务在进化

其实一直以来,服务应该算是天安的一个短板,之前听过最夸张的一次是保单上投保人的名字打错了……

不过事物总是在不断发展,天安的服务也在进步中,一些简单的保全项目,已经可以在手机上操作,比如:

● 投保人电话、地址的变更;

● 续期缴费的银行卡变更;

稍微复杂一点的,可以委托经纪人代办:

● 犹豫期内撤单;

● 退保;

● 投保人职业类别变更;

● 保单贷款、还款;

● 保单复效;

● 变更受益人;

● 新增附加险;

● 增补告知;

……

只有一些比较紧要,涉及到投保人切身利益的,无法代办,比如:

● 投保人信息变更(姓名、性别、证件类型、证件号码);

● 变更投保人;

● 申请领取款项;

● 变更投保人、被保险人、受益人身份证有效期;

● 续期交费方式变更;

● 保单挂失与解除;

● 补发合同

……

其中有几项(比如变更证件有效期)大家确实很可能会遇到,届时还是需要本人亲自办理,建议提前和经纪人沟通好,把材料准备齐全,一次搞定,避免一件事跑好几趟的囧境。

这次的新款健康源,在我看来可能是目前市场上保障最全面的重疾险(也许没有之一?),比较良心的重疾分组,加上目前市场最多的55种中、轻症保障,可以说是我目前所见的最佳。

可能有些人会说多啦A保也是105种重疾+55种轻症,但是你要知道,多啦A保的轻症是分组的,同一组轻症只能理赔一次。

而且如果你仔细研读条款内容就会发现,多啦A保的某一些轻症,比如慢性肾功能衰竭、中度严重昏迷、特定面积III度烧伤、颈动脉血管介入治疗,条款要更加严苛一些。

此外,天安的55种里,有20种是中症,保额更高。

可以这么说:

如果你不看重品牌,能接受最长20年交费的限制,又想要一款保障最全面的重疾险,天安健康源(尊享)可能是你最好的选择。

不过,如果你很在意服务品质,建议你再多考虑一下,工银安盛的御享人生也是一个非常棒的选择。

说这么多,相信大家对这只险种肯定有这极大的兴趣了,不妨去具体了解下

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?