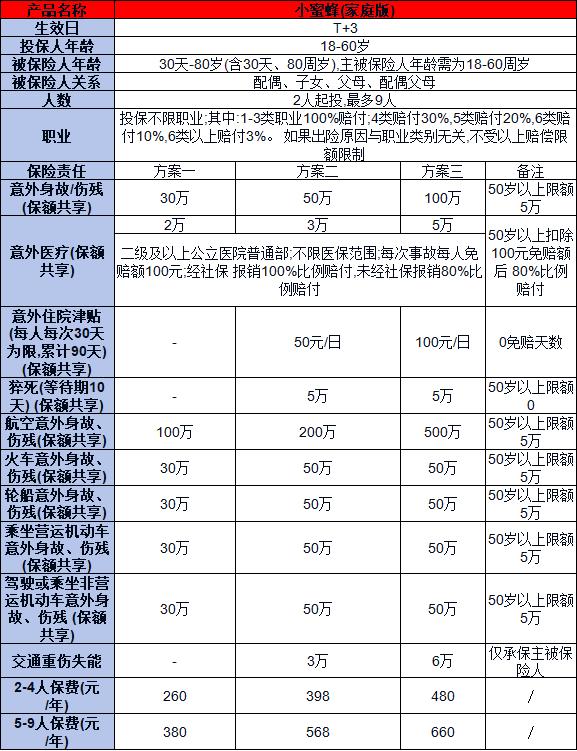

意外保险理赔案例分析

购买意外保险后,大家通常都最关注什么事呢?我相信大部分人都会说是意外保险理赔吧。家下来小编将给大家讲述三起意外保险理赔案例同时做出分析,希望能对大家有所帮助。

案例一:被保险人孟某,男性,于2007年3月29日投保平安鸿盛,年交保费1326元,2009年投保平安智盈人生、智盈重疾、无忧意外、无忧意外医疗,年交保费6000元,年度合计缴纳保费7326元。

2014年6月28日,被保险人被吊车臂砸伤后,医治无效意外身故。7月1日,平安人寿包头中心支公司接到客户报案后,经核实被保人意外死亡情况属实,随即协助客户收集材料申请理赔,并于8月7日结案,赔付客户意外身故理赔款36万元。对大众来说,保险不是万能的,但意外发生之时,保险也为普通家庭筑起了一道防火墙。

案例二:被保险人邢某为男性,2012年在中国人寿投保建筑工程团体意外伤害保险。2013年10月,被保险人在某建筑工地干活时,不慎触电身亡,中国人寿包头分公司接到客户单位报案后,立即对此案展开调查,并协助受益人准备索赔资料。

经调查核实,被保险人意外身故情况属实,2014年1月中国人寿给付意外伤害身故保险金25万元。团体意外伤害保险为企业转移了风险,也使员工及其家庭多了一份保障。

意外保险理赔案例一中,在被保险人意外身故后,获得了意外险的36万元赔偿;案例二中,团体意外险为被保险人提供了25万元身故保险金,虽然意外险不是万能的,但也能为普通家庭筑起了一道防火墙。

案例三:

市民关先生:3年前我开始购买某保险公司的一款组合保险产品,并每年按时续保。除了房屋、室内财产等财产险保障外,保单中也包含了我和妻子的意外伤害保障。今年2月3日,我妻子在三楼阳台晒衣服,不慎在阳台楼阶摔倒,但当时家中无人。直到当天下午4时许我回家后才发现,妻子倒在地上已不省人事。急救医生诊断已经死亡,死因为:1、猝死;2、颅脑外伤。日前我接到保险公司“不赔”的告知函,伤痛之余更不解,“这么意外的事情,怎么意外保险不赔呢”?

针对关先生的质疑,保险公司相关负责人表示,理赔人员接到报案后向相关医院进行了调查核实。“当时医生给出的主要诊断为‘猝死’,而在法医学上‘猝死’是被定义为由于自身潜在的疾病或技能障碍,于发病起24小时内的突然死亡。诊断书上的另一诊断‘颅脑外伤’,实为倒下时所致的意外伤害,但并不是导致死亡的直接因素。”他说,“因此,被保险人是疾病死亡而不是意外死亡,不属于这份保单的责任范围,这也是我们所做理赔决定的关键理由”。

他同时指出,事故现场急救人员证实其妻已经死亡后,关先生并未选择进行尸检,并且是在遗体火化后才向保险公司报案。根据其保单相关条款,“投保人、被保险人或受益人未通知或通知延迟致使必要的证据丧失或事故性质、原因无法认定时,应承担相应的责任”。

由案例三可知:意外险出险应马上报案,并尽量保留更多证明。

以上三起意外保险理赔案例都是真实发生的,相信看了小编详细的介绍,大家一定有所收获吧。如果大家有什么想说的话,欢迎在下方留言哦!如果您还想了解更多的话,欢迎访问米保险,更多资讯等着你呦!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?