一文讲清消费型、返还型、多次赔付型重疾险

作者个人微信:bx33358(点击复制微信号)

目前市场上的重疾险可以分为单次赔付消费型重疾险、返还型(储蓄型)重疾险、多次赔付重疾险等,很多人在购买重疾险时,往往并不是很清楚其中的区别,对于自己需求不能做到很好的匹配。本文结合市场上热销的几款重疾险产品做一个测评,帮助大家挑选适合自己的产品。

一、多次赔付型重疾险横向测评

目前市面上的重疾险有一种趋势,就是多次赔付的重疾险价格越来越接近单次赔付,甚至还能比部分单次赔付的重疾险价格更优。小编综合市面上热销的多次赔付型重疾险,做了一张表:

重疾险、多次赔付型重疾险")

先说结论,再对好的产品逐个分析:

看重极致性价比:哆啦A保遵循便宜、够用就好的逻辑,整体性价比非常高。小编看了一个专做测评的媒体,更是将这款产品冠以“多次赔付重疾险之王”的称号。这款产品最大的特色是可以直接线上投保,身体存在疾病也可通过智能核保,立即获得核保结论;

看重重疾保障的:同方全球多倍保这款产品重疾的分组比较合理,价格也比较中性,并且同方的绿通服务也是做的相当不错,而且轻症也是非常难得的包含了6种高发疾病。但是相比不分组的轻症,这款产品轻症分组,轻症赔付保额的20%,以及轻症中轻微脑中风的赔付标准较严苛,稍显不足;

看重保障齐全的:可以选择天安健康源优享,这款产品癌症单独一组,轻症不分组,投保人、被保人豁免以及绿通都是包含的;

偏爱返还型重疾:可以选择天安爱立方,这款产品保障内容与健康源优享差不多,但多了一个祝寿金,相信可以吸引到相当一部分的用户。

大家可以结合自己的家庭状况、需求、保障期限、缴费时间等等,选择最合适自己的产品。

这里小编重点说说哆啦A保和同方多倍保。

1、弘康人寿哆啦A保

除了上方说的可以智能核保外,哆啦A保更是隐含了多达11项的全残责任。比如,双目失明、瘫痪、严重脑损伤等等。

附加重疾医疗也是这款产品的重要特色之一,这个消费者可以自己选择是否投保。关键是价格相当便宜,不过它的附加医疗险,只针对自己保障范围内的重大疾病的治疗费用进行报销。由于重疾保障种类高达105种,重疾的医疗费用报销基本上都能覆盖了。

报销是不限社保用药的,报销比例是社保内100%,社保外70%,跟百万医疗险设定一致。附加医疗的免赔额是基本保额,也就是说,在你把理赔金全部用于治疗之后,如果治疗还没结束,则后续费用可用附加医疗险进行报销。

2、同方全球多倍保

保障全面,包括80种重疾、28种轻症,覆盖了绝大部分重疾患病风险。重疾、轻症均可赔付3次,而且分组也比较合理。

还有一个很大的特色就是:不同组重疾/轻症之间的时间间隔只需要180天,而市面上大部分公司多次赔付的重疾要求却是一年的间隔。

产品价格上,要比天安人寿的健康源优享略贵,比较中性。产品研发事,更注重重疾的保障。

二、单次赔付消费型重疾险测评

单次赔付的消费型重疾险,最大的优势就是价格便宜。也正是因为这一特点,广受消费者拥趸。小编这就评测下市场上热销的该类产品,以便大家进行选择:

先说结论:

看重极致性价比:昆仑健康保这款产品,价格是最便宜的,重疾保障相当全面。而且对于55岁以上、60岁以下,4类以上、6类以下的职业人群,这款产品也可以投保。适合投保的人群范围相当广。

看重全面保障的:复星联合康乐e生这款产品保障最全面,升级后的产品新加了被保险人身故保障,以及保险人轻症/重疾/全残/身故保障。而同样含有该保障的常青树,则价格远远要比康乐e生要高。

看重宽松条件的:选择康惠保将是很明智的选择,毕竟被保险人不都是身体很健康的个人。而昆仑健康保以及康乐e生,健康告知都相当严格,而且销售地区有很大限制。康惠保可以面向20多个省市销售,1-6类职业均可购买,投保条件相当宽松。

1、百年人寿康惠保

这是一款广为人知的重疾险产品,而且是百年人寿非常热销的重疾险产品,是重疾险中的代表作。

投保职业宽松、投保地区广泛,是康惠保的一大特色。而且价格也是相当的低,仅比昆仑健康保贵一些。

但这款产品缺点也是有的,就是不可附加投保人豁免,以及没有身故和全残保障。

2、昆仑健康保险昆仑健康保

这是开心保跟昆仑健康保险共同定制的一款产品,保80种重疾,50种轻症。性价比极高,保费相当便宜,在消费型重疾险中拥有相当多的粉丝。

销售地区:仅限北京、上海、浙江、广东、山东。

承保职业:无限制,是这几款产品中要求最宽松的。但是核保相较于康乐e生来说比较严。

轻症责任:赔付重疾保额*30%,最多赔付3次。

就诊医院要求:与百年康惠保一样,同样要求就诊医院是定点医疗机构、二级甲等或二级甲等以上医疗机构。

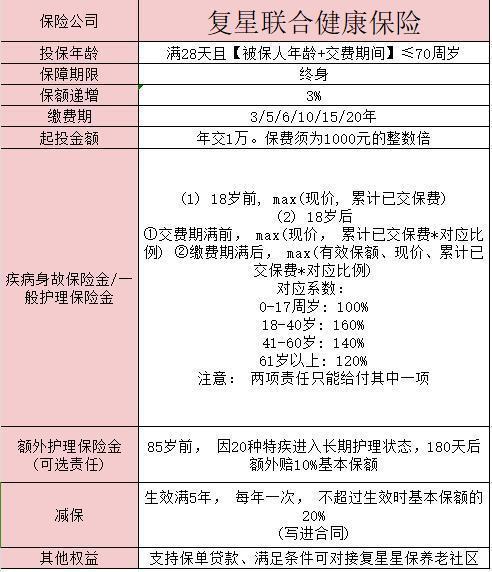

3、复星联合康乐e生

这款产品限制性比较大,主要体现在投保区域和投保职业上。但是在健康告知中会比昆仑保要宽松。

投保地区限制:仅限广东省投保,在其他省份地区没有分支机构,不予销售(实际上,这对投保人来说影响不是很大)。

投保职业:它的1-3类要求相对来说比较严格。

这款产品目前已经进行了非常大的升级,新增了被保险人身故保障、新增了投保人重疾/轻症/身故/全残保障。而且80种重疾最高保障能达到60万,比其他产品的最高保额要高10万。对于追求全面保障以及高保额的消费者来说,确实是相当不错的选择。

有很多人也因此认为,康乐e生的性价比高于昆仑健康保。其实在小编看来,应该从不同纬度去分析,才能更好地给出结论:不含身故保障情况下,昆仑健康保价格更低;含身故保障及投保人豁免的情况下,康乐e生显然更优,而且优于华夏人寿的常青树。

另外,还要注意哦:0-1岁投保,康乐e生最高保额只能投30万;2-17岁投保,最高保额只能投50万!

三、返还型重疾险横向测评

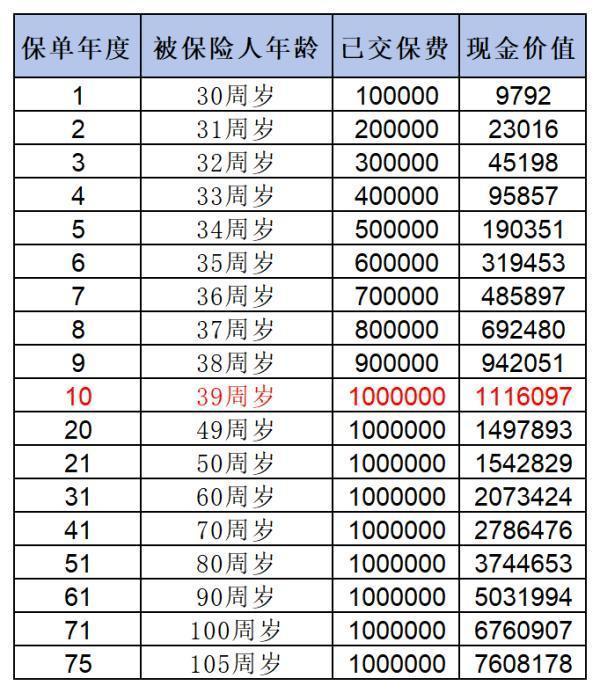

返还型的重疾险产品,也可以理解为储蓄型的重疾险产品。因为到期后,是会返还消费者一笔钱的,相当于储蓄的功能。这类产品市面上也有,不过购买的人就比较少了。

目前天安人寿的健康源已经停售了。

返还型的重疾险,最大的特点就是期末返还一笔钱给消费者。这类产品大多是两个产品的组合形式:

主险:两全险

附加险:重疾险

就如上面表格中的产品为例,产品组合分别为:

1、信泰百万健康重大疾病保险+信泰附加百万健康两全保险;

2、长城吉祥人生两全保险+长城附加吉祥人生重大疾病保险;

3、天安人寿健康源2号增强版两全保险+附加健康源2号增强版终身重大疾病保险;

4、长城康健人生两全保险+附加康健人生提前给付重大疾病保险。

对于不想承受本金损失,投资理财能力也一般的人,保障全面的返还型产品,就比较适合投保了。

总体来看,消费型重疾险的配置价值较高,返还型重疾险保费高,其收益相比于理财来说还是低了一些,当然,具体选什么还是要看自己的保障需求。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?