如何为孩子购置一份完善的儿童保险

作者个人微信:bx33358(点击复制微信号)

有了孩子以后,相信很多家庭都是以孩子为主,不论做任何事情,第一时间想到的也是孩子,希望可以给他更好的,其实在购买少儿保险的问题上,有一个大家常常忽视的错误,少儿保险的重要程度在家庭中并不占首位,主要收入人口(比如夫妻)才应该是保障的首选对象。

其实这个道理不难想通,孩子病了我们尚且还有工作收入,大人也有余力照顾;如果一个大人倒下了,一年收入上的亏空可能就得按几十万计,再算上医疗费等等,这是多大的资金需求?

所以,现在你觉得谁的保障更重要一些呢?

今天咱们虽然主题是“少儿重疾保险”,但我还是要啰嗦一句,成人保险的优先级一定要在儿童保险之上。

好了,咱们言归正传,一起来捋一捋购置少儿重疾保险的思路。

Part

1

因为最近接连有3、5名家长问到我:我的孩子是个早产娃,身体很健康,就是出生时的体重小于2.5公斤,怎么投保?

既然是个特殊问题,就把它单拿出来解释一下。

重疾险对于婴儿的要求一般不多,毕竟婴儿不存在疾病史这个问题,所以除了一些遗传疾病外,宝宝购险一般都会卡在“早产”这件事上。

其实即使是这种情况,爸妈也不用担心孩子这辈子的保障问题。因为如果孩子健康,那么重疾险对于“出生体重较轻”的核保结果都是延期,也就是说孩子过了一定年龄后才可投保,这个年龄通常是2-3岁。

那么如果你保障意识非常强,非常担心这2、3年的保障,怎么办呢?

这时,我们就只能退而求其次的去选择专项重疾险,这里最常见的就是白血病的专项保险。

在25岁以前,少儿白血病是较高发、最烧钱的重疾没有之一。

在全套保障因为体重原因被延期后,我们可以将白血病这个恶魔先行杜绝。

选择白血病的专项保险,我们要注意以下几点:

首先是保额,白血病令人恐惧并不仅仅是他的治疗难度,更多的还是他的治疗开销。

一个白血病可以轻轻松松花掉二线城市的一套两居室,如果去国外寻求治疗,那么价格可能还要翻番。

所以这里小管家建议白血病专项险的保额一定不能低于50万,否则意义真的不大。

其次是保费,因为这个保险只是我们的“应急策略”。孩子两岁后,大部分重疾险可以承保后,我们还是应该把“重金”放在多次赔付的终身重疾险上。

这里给大家推荐一款产品,信美相互的白血病专项保险,咱们先来看看产品形态:

1岁的男性宝宝,只需一次性缴纳1220元,就可以在25岁前,得到50万额度的白血病专项保障,女宝宝则要更低一些。

这么低的保费,这么高的杠杆,也就是说:

就算我们之后还要加投终身的重疾险,这款保险的存在也实实在在的加强了孩子保障的厚度,可以说做到了我说的两个关键点“保额高、保费低”。

这里在啰嗦一句,大家看清楚,是一次性缴费1000元,并非一年一交,是不是很便宜?

Part

2

好了,我们说完了“早产儿”这个常见的投保问题后,咱们正式来讲一讲少儿保险的投保思路。

首先,我们还是从需求看起。

其实对于宝妈来说,最常见的问题就是小孩子感冒发烧。

因为小孩子身体弱,抵抗力差。感冒发烧虽说花不了多少钱,但是架不住频率高。再加上家长照顾起来的误工费,零敲碎打一年下来不少。

所以说对于孩子来说医疗险太重要了。

可就拿“用了都说好”的尊享e生来说,好是好,就是贵了点,4岁孩子的保费是800多一年。。

到了5岁随着孩子抵抗力、身体机能的提升,保费瞬间便宜到了300多元。

如果条件允许,当然是希望宝宝人手一个,但不是每个家庭都有这样的经济能力的。

所以我们可以退而求其次的,给孩子选择一些小的医疗险。

2-3万的保额足够担负起小孩子零零碎碎的医疗费用。

给孩子选小额医疗险,其实需要关注的点并不多,了解自己的需要就好。

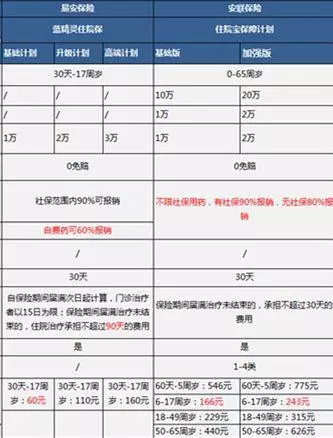

咱们拿蓝精灵和安联住院保来对比看看:

蓝精灵这边,对于自费药的报销比例稍低,所以保费也会相对略低一些。

安联住院保则是对自费药的报销比例更高,保费则会贵一些,我们可以看到,5岁以下宝宝的保费是500多元。

这里小管家提醒一下大家,自费药并不是说重大疾病才会用到。就拿今年年初北方地区爆发的甲流来说,特效药是真的好用,但200多一针完全自费。

所以说自费药的保险比例高,这点还是非常实在的。

Part

3

解决完了医疗险就到了重大疾病了么?别急。

孩子活泼好动,意外的来临往往比重大疾病概率更高。

你说,孩子磕了、碰了、摔了,看病的开销是一部分、家长陪护导致的误工是令一部分。

这里咱们可以联动昨天和大家说的老年保险中的意外保障;

昨天咱们说过,除了意外医疗和身故保障外,意外险往往还包含急病身故责任、意外住院津贴等。

如果说老人意外险更需要急病身故责任,那么少儿意外则更需要意外住院津贴。

错过昨天文章的朋友们可以点击链接,回过头看一看。

千元担起60岁老人全套保障,是真的

Part

4

最后咱们来说说少儿保险的支柱核心——重疾险。

少儿重疾的特点鲜明,那就是治愈率高、治疗费用贵!

上文在介绍医疗险是已经提了,一个白血病的治疗费用用人民币来衡量太费劲,咱们可以直接按几套房子来描述。

在这种情况下,我们需要的是高额的、高杠杆的、有针对性的重疾险,最好是白血病赔他个100、200万才好呢。

因为有需求,所以此类保险就应运而生了,这类保险我们称之为少儿定期重疾险。

说白了,就是管一段时间的重疾险,他们通常保费低但保额非常高。

之前给大家分析过,市面上较好的此类保险:慧馨安、大黄蜂和童乐保,当时给出的结论是三者各有伯仲,大家按需自取。

当时错过的朋友可以点击链接再看一遍:

慧馨安、童乐保、大黄蜂3款优质少儿定期重疾,分析比较!

但是按照这2个月的用户意向看来,更多的用户偏爱慧馨安与童乐保,他们吸引大众的原因是什么呢?

没错,大家最爱重的就是他们的特定重疾翻倍保障!

也就是说,你买了80万保额的慧馨安,普通重疾出险,赔80万;特定重疾出险(比如白血病),那么就能赔付160万,可以说保障力度非常大。

大黄蜂呢,则可以附加医疗保障,但由于很多家长给孩子在5岁后立马购买了尊享e生这类优质医疗险,所以对慧馨安和童乐保的需求就陡然上升了。

保险应该拿数据说话,但更该看重需求。

Part

5

对于很多家长来说,配齐了重疾险、意外险和医疗险后,觉得已经基本齐备了,但其实咱们忽略了非常重要的一点。

既然父母已经有了为孩子投保的超前保障意识,我们就应该为孩子把保障做到底。

这句话我们可以分两个层面来理解:

首先,众所周知,重疾险越早买越便宜,既然我们给孩子买了定期重疾,何不在保费最便宜的年纪,为他购置终身重疾呢?

到了孩子大学毕业,剩余的保费可以让他继续交,这份保障也会以爱与责任的双重形式递到他的手中。

其次,也是更重要的一点是:儿童处于人生阶段的最初期,一旦重疾出险,在治愈的情况下也可以说没有投保重疾险的机会了。

作为父母,我们当然要把保障做全!

这里提示大家,一定要为孩子配置多次赔付的终身重疾险。

一旦出险了,起码孩子还有这份保障托底,

若干年后他会记得,这份多次保障,是他还在襁褓之中,父母就为他购置的。

但是目前纯消费型的,多次赔付终身重疾险不多,小管家给大家网罗了一下:

弘康人寿的哆啦A保和长生福是这其中不错的。

这两款产品此前我都写过测评,大家可以点击链接回顾一下:

长生福,一款含中症的多次赔付终身重疾。

哆啦A保,市面上保障最全的多次赔付终身重疾险。

总的来说,哆啦A保的保障是非常全面的,前一段有增加了投保人豁免功能,从某种意义上来说已经进化到了“究极完全体”。

保险精品汇哆啦A保小程序

长生福则属于剑走偏锋,在多次赔付重疾险中加入了中症的概念,就是把一些高发的轻症列入了“中症”之列,中症享受更多的赔付比例。

分析了那么多,相信大家已经知道该怎么购买少儿保险了,小编还是觉得有能力的可以多买一点,不然的话,可以选择性价比高一点的保障计划,我们购买保险就是为了保障,所以投资理财的并不是特别建议。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?