保险条款你不懂?我教你啊(三)

作者个人微信:bx33358(点击复制微信号)

面对保险条款是否有人觉得简直麻烦,最喜欢的就是别人告诉我需要什么看什么,最好就是直接告诉我买什么最好就好啦。但是每个人的个体差异都不太一致,所以我还是给大家划个重点。大家对号入座。其实保险条款主要是分以下四个方面:基本保障信息,保障范围和内容,理赔金给付,责任免除。今天我们主要讲一下理赔金给付

。

1、身故赔付金

对于有身故保障的健康险来说,我们都可以看见,不同年龄阶段对于身故风险的赔付标准是不一样的。在18周岁之前身故的话,保险公司一般会返还已交保费或当前现金价值,有事也会是两者中取最大者。

另外,满18周岁后的身故保障,也是有所差异的。

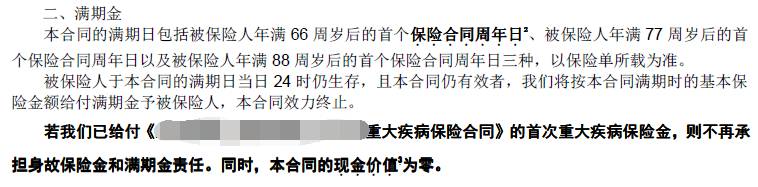

某重疾险条款

这是一款附加了身故保障的多次赔付重疾险,但是如果在身故前已经获得了重疾理赔,则保险公司不再承担身故责任。也就是说,在获得重疾理赔时,身故保障就没有了。

但是不同的产品,条款预定不一样,比如前几天我们测评过的同方全球的康健一生保,即使在发生了重疾理赔之后,身故保障继续有效;除非重疾理赔达到上限,主险结束,附加的身故保障才会失效。

在意外险中,在保障期限内,如果发生意外并且达到伤残标准了,按伤残级别给付了理赔金之后,又在180天内身故,则身故理赔为基本保险金-已给付伤残金。

2、轻症/重疾赔付

以重疾险为例,与上条同理,你可能会发现,我买了一款含有轻症保障的重疾险,为什么确诊了轻症却不给赔。

某重疾险条款

从条款中我们可以看出,如果同时确诊了重疾和轻症的话,就只给付重疾理赔;如果已经给付了重疾理赔了,则不再承担轻症保障。

举个例子,比如一款最多可赔付3次轻症和3次重疾的重疾险:

第一次确诊保障范围内的轻症,获得轻症理赔;

第二次确诊了保障范围内的重疾,获得重疾理赔,同时轻症保障失效;

第三次又确诊了轻症,则不再获得轻症理赔。

不同条款中,对于赔付标准也是不一样的。比如前几天我们测评过的中意人寿的悦享安康,在重疾理赔之后,轻症保障依旧有效,出险仍可获得理赔。

3、理赔比例

除了主要承保内容获得基本保险金以外,许多产品会有附加保障,对于附加保障的赔付比例也是各有不同。

比如,在含有身故保障的重疾险中,身故保障的保额约定是不一样的,轻症保障的理赔金约定也不一定。身故保障可以是基本保险金,也有可能是单独约定金额。

轻症保额可能是重疾保额的20%,也有可能是25%、30%等等,还有可能是额外约定金额。

如果额外约定了理赔金额,则通常情况下是不会占用基本理赔金金额的。因此,我们在看保障责任的时候,要注意看附加保障是单独理赔的,还是提前给付保险金。

好了以上就是小编为大家提供的关于保险条款的

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,更多保险资讯请关注米保险。

相关阅读:

下一篇:购买保险时,应该注意什么?