太平重疾险?最近撕逼的那款看嘛?

大家都在关注太平福禄康瑞重疾的撕逼时间,所以小编想了想还是来评测一下太平重疾险吧,其实对于任何的所谓新产品,用户其实都可以等等。如果一款产品2年后依旧风行,你就放心的买吧。

保费计算

保费测试基点:30岁男性终身保额50万

不附加投保人豁免:每年11550元,缴纳20年,共计23.1万

如果看不明白为何这样设计,可扩展阅读

重疾险:50万保额仅仅是个起步

重疾险:选终身还是选定期

保障责任

1、如果被保人死亡,赔50万

2、如果被保人罹患重疾,赔50万

3、如果被保人得了重疾赔50万,但是被保人死亡就不赔了。

4、如果被保人得了轻症,每次赔10万,最多赔5次,也就是50万

Ps:轻症豁免保费,轻症不分组,轻症不占重疾保额

重症部分

估计谁看到这么多条目,都会很崩溃,最重要的是看也看不懂,都是一堆医学名词!所以对于小白来说,小编的建议是:既然看不懂那就别看了,直接挑时间的毛病。

太平福禄康瑞:严重心肌炎条款

某款重疾险:严重原发性心肌病条款

太平福禄康瑞:植物人状态条款

某款重疾险:植物人状态条款

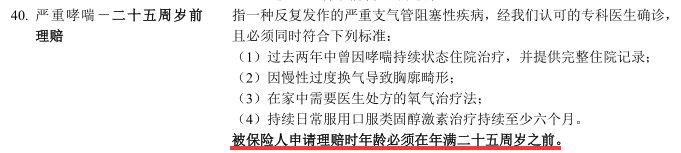

太平福禄康瑞:严重哮喘条款

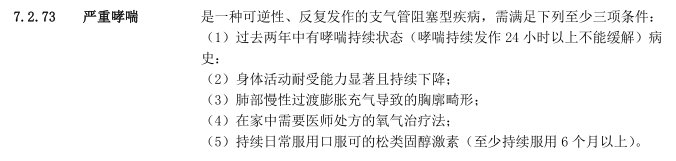

某款重疾险:严重哮喘条款

点评:这一条福禄康瑞确实不怎么地道,哮喘这种病,老年人明显要多于年轻人。

太平福禄康瑞:弥漫性血管凝血

某款重疾险

点评:非要让被保人进ICU才能赔,太平的精算师这个设置确实不好。

Ps:其实用这种方法挑毛病,任何一款重疾险都有这样那样的毛病。虽然太平福禄康瑞在上面的条款中某些时间、条件设置的很严格,并不能代表这款产品不好。不过有一点可以肯定:如果有太多的时长都超过其他产品,至少说明这个精算师在用他的“信息不对等权”来“欺负”用户。

轻症部分

看到条款,是不是跟重症一样又懵逼了?对于轻症,怎么判断呢?有人说小编你不是说看时间了吗?继续看时间嘛!大哥,咱能玩点不一样的吗?

七种轻症分别是

1、原位癌(对应重症是:恶性肿瘤)

2、不典型性心肌梗塞(对应重症是:急性心肌梗塞)

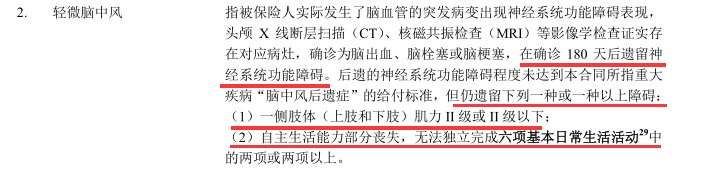

3、轻微脑中风(对应重症是:脑中风后遗症)

4、冠状动脉介入手术(对应重症是:冠状动脉搭桥术)

5、心脏瓣膜介入手术(非开胸)

6、主动脉内手术(非开胸)

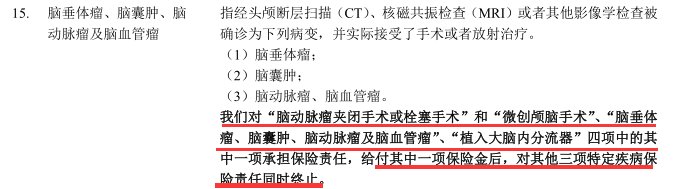

7、脑垂体瘤、脑囊肿、脑血管瘤、脑动脉瘤

下面就看看太平福禄康瑞是如何定义这7种轻症的

太平福禄康瑞:轻微脑中风条款

某款重疾险:轻微脑中风条款

太平福禄康瑞:不典型的急性心肌梗塞条款

某款重疾险:不典型的急性心肌梗塞条款

点评:太平福禄康瑞不仅条款限制增多,而且福禄康瑞很多地方都是3赔1

再看一下太平福禄康瑞

某款重疾险:冠状动脉手术(非开胸手术)

太平福禄康瑞:脑垂体、脑囊肿、脑动脉瘤及脑血管瘤条款

某款重疾险:脑垂体、脑囊肿、脑动脉瘤及脑血管瘤条款

轻症“撕逼”

本来,是要对太平福禄康瑞轻症5次赔付,且不分组赔付点赞的。但太平福禄康瑞“名义上不分组,实际分组”的做法,要比市面上明确告知轻症分组的行为更加恶劣。

对于太平福禄康瑞的这种“名义不分组,实质却分组”的做法,小编不知道别人是怎么想的,小编的想法是:设计这种条款的精算师,已经不是能力问题,而是品德问题了。

其他产品轻症分组,至少坦坦荡荡。明确告知用户,用户可以根据自己的喜好选或者不选,而太平福禄康瑞这种“假不分组真分组”的做法,真的涉嫌欺诈了。

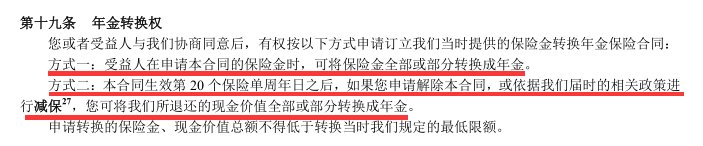

年金转换

点评:看懂上面两种方式了吗?看不懂小编给你翻译一下

1、如果你罹患重疾获得的50万,或者你没有罹患重疾身故后的50万,你可以不把钱拿走,可以继续用这笔钱买太平保险的其他年金产品。

2、如果你交了20年之后,你可以退保,但你退保的钱可以不用领走,可以继续买太平保险的其他年金保险。

总之一句话:钱别领走了,永远放在太平保险公司吧!!!!

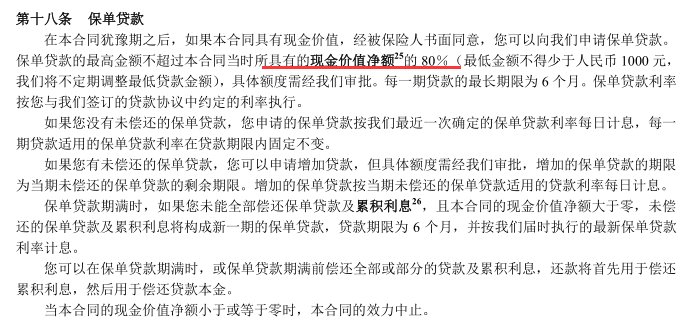

保单贷款

点评:这里的贷款不是你买的50万的80%,是你保单的现金价值的80%。如果你对这个没概念,那么小编可以告诉你,等你交完20年,一共交了23万之后,你的现金价值估计会达到23万。Ps:不同年龄段保费不一样,现金价值也不一样。

到底值不值的买?

如果你买太平洋的产品,如果你只买“身故重疾二合一”的产品,那么这款产品的保费并不算高,甚至可以用比较划算来形容。但如果你将视野放宽,你将会有更多的选择。

保障责任

1、如果被保人死亡,赔50万

2、如果被保人罹患重疾,赔50万

3、如果被保人罹患重疾赔50万,被保人死亡就不赔了。

4、如果被保人罹患轻症,每次赔10万,最多赔5次,也就是50万

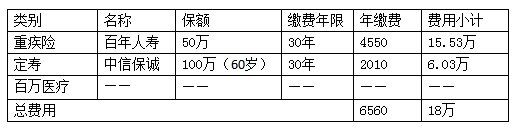

方案组合1

说明:

1、与太平福禄康瑞的23.1万总保费相比,看似多缴了5万,其实并没有多缴。因为终身重疾如果没有出现,身故按照退保处理,可退现金价值。

2、但这个不是你想买就能买的,如果你医保卡存在代刷情况,如果你的身体健康状况不好,是买不了复星联合的重疾险的。

3、这个组合的保障责任

2.1、罹患轻症赔3次,这个和太平福禄康瑞5次差不多

2.2、罹患重疾赔50万

2.3、身故死亡赔50万

2.4、罹患重疾赔50万,重疾后死亡赔50万,合计100万

2.5、如果因非重疾死亡,重疾险退保部分现金价值,死亡赔50万

方案组合2

点评:

1、相比太平福禄康瑞的23.1万,整体保费便宜了5万元

2、60岁之前身故死亡赔付50万

3、60岁前罹患重疾赔付50万,60岁之前因重疾死亡赔付100万,共计150万

4、60岁之后罹患重疾赔付50万,终身未罹患重疾可退保领取现金价值

5、本组合不含轻症,将省下的钱购买百万医疗,要比买轻症责任更划算

总结

在“身故重疾二合一”的产品中,太平福利康瑞的产品价格确实不算高,甚至算比较便宜了。但小编更习惯自己组合产品,而非被强制捆绑二合一。上面给的2套组合方案中,小编会选择第2组。

原因如下:

1、不论重疾还是寿险,都是缴费期越长越好。能选30年就不要选20年,因为这类产品都天然带有重疾豁免和身故豁免。

2、作为家庭主力,如果60岁之前罹患重疾就用百万医疗和50万重疾去治病;

3、如果60岁之前罹患重疾救治无效去世,给家人留下100万现金也不至于让整个家庭分崩离析;

4、如果60岁之后去世,自己的父母已经送走,自己的孩子已然成人。即便去世也不会给整个家庭造成太大震动。

5、如果60岁之后罹患重疾,就用50万保额作为保守治疗的医药费,不因大病给自己的孩子造成拖累。

6、如果终生健康等到80岁以后直接退保,领取部分现金价值做养老金使用。

总之一句话:不论生死,都给家人最好的交待和安排。如果你选择了二合一的产品,这么灵活的管理这些风险的是比较难做到的。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?