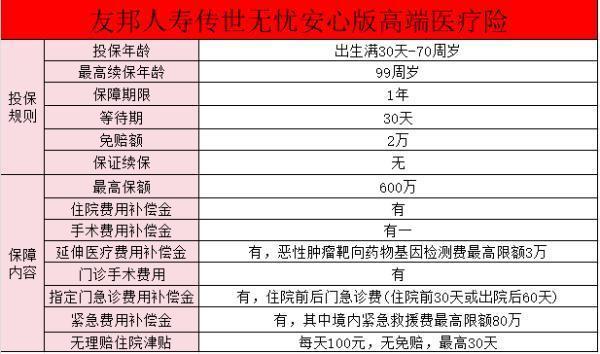

友邦保险意外险到底值不值得购买呢?

友邦保险在我最初的印象里是高大上的美国公司。恰巧,我的一个朋友给孩子买了友邦的保险,我想主动研究一下,于是把她的合同借过来仔细看了看。读完合同,对友邦的印象,有所下降。下面我和大家分析一下友邦保险意外险到底值不值得购买!

原因主要有三点:1、别家的合同,读一遍基本就能明白其意思。友邦的合同,读了三遍,还是很凌乱,一度怀疑自己小时候是否真的上过语文课。合同里很多语句,那话绕的,令人头大。2、这份合同是重疾险,确实有坑:别家都是重疾保障终身、轻症也保障终身,友邦是重疾保终身,但轻症竟然只保到75岁;“重症手足口病”等三个少儿高发疾病,别家都归属于重疾,赔100%保额,而友邦把这三个疾病算作轻症,赔20%保额。3、价格确实非常贵,而且找不到贵的理由(比如身故赔保额的比身故不赔保额的贵,合理;重疾多次赔的比重疾1次赔的贵,合理;约定年龄返保费的比不返保费的贵,也合理)。朋友想退了友邦买别的,她老公不同意,因为友邦代理人是熟人。这我就没办法帮她了,只好劝她以后别买就行了。

我好友圈里有三位友邦保险的代理人,他们有时发保险相关的东西,我会和他们互动,有的疑问我会每个人都问一遍。渐渐的,我对友邦的印象又下降了,主要原因:1、他们的话术惊人的统一。我问为啥轻症只保到75岁?回答,轻症是年轻时高发,年龄大了肯定直接重疾。如果轻症保终身,价格就上去了,这也是为客户省钱嘛。我追问为啥别人轻症保终身,反而比你家还便宜?回答,精算师比你我都专业,精算师就这么精算的。我继续问为啥你们家贵那么多?2、他们经常晒自己的漂亮业绩,晒自己的高端客户,晒自己高大上的职场环境,以及公费奖励出国游,等等。这样本来没什么不妥,一种营销方法和增员手段而已,几乎所有保险代理人都这样做。

友邦的意外险到底好不好?友邦保险公司的意外险不止一款,有长期的,也有短期的。绝大部分公司的长期意外险都不建议购买,意外险买短期的即可。今天分析的这款产品,是一份交一年、保一年的短期意外险。它是由一个主险和多种附加险组合而来的意外保障组合——友邦安益意外伤害保险计划。

我对它的总结:一、优势:1、报销不限公立医院,私立医院也可以。(但是有一个隐患,自费药仅报销100元)2、自费药虽然限制100元,但是其他自费项目无此限制。二、噱头:1、保障国外的意外门急诊。前文说了,只有5000的医药报销额度,远远不够。2、住院津贴的给付金额也是杯水车薪。三、缺点:1、自费药只报销100元。2、医疗责任限制每次的报销额度,实际就是变相降低保额。3、性价比太低。宣传示例里身故保额5万、意外医药每次5000、手术费每次5000这个额度的保障居然一年376元。如果再补上住院费用每次5000,价格肯定4、500了。四、对比:1、市场上类似的意外险+住院医疗险的组合,有一款安联的住院宝,6岁小孩每年才166元,保额:身故伤残10万,意外医疗1万,住院医疗1万,也是0免赔,报销自费项目。保障了翻倍,价格却是友邦的二分之一都不到。2、友邦这款安益意外险计划,如果去掉住院津贴,再去掉意外及疾病手术费补偿,仅保留身故伤残保障和意外医药补偿(身故伤残保额5万,意外医药补偿每次5000),价格不知道比376能低多少,也许变成300,也许变成200。平安有一款叫做小顽童的少儿意外险,保障责任简单明了(身故伤残20万,意外医疗1万,0免赔,报销自费项目),价格才60元。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?