前几天,有个朋友向保鱼君诉苦“为什么我退保只退了200元,可别人却退了3300?”

保鱼君听了之后就明白了:在犹豫期内,保险公司是会退还已交保费3300元的;过了犹豫期再退保,保险公司就只能退你200元的现金价值了。

“那什么是现金价值呀?”

别慌,保鱼君今天就是想为大家扒一扒“现金价值”,看看它与我们都有哪些关系?

扒掉现金价值的“马甲”

保障时间不同,现金价值一样吗?

什么时候会用到现金价值?

保鱼君有话说

一、扒掉现金价值的“马甲”

1.1 现金价值的官方定义

保险行业协会对现金价值的定义:

对于长期人身保险产品,根据保险合同的约定,在客户退保时可领取的保单累积的价值。

简单理解就是:当你退保时,能拿回来多少钱。

1.2 现金价值的计算公式

保单的现金价值=已缴保费-保险公司经营成本-保险公司承担被保险人的风险保费+剩余保费所生利息。

看不懂这个公式?大白话帮你理解:

你交了很多保费,保险公司也为你提供服务了,你想退保,保险公司不能免费为你服务吧,肯定会收你一些费用。

剩下的钱,及其产生的利息,就是你退保时能拿到的钱,也就是现金价值。

1.3 我们怎样理解现金价值呢?

前面已经对现金价值的含义进行了通俗的解读,如果还不明白,保鱼君专门画了张图,希望能解释的更清楚一些:

我们要知道,现在保费的缴纳方式基本采取“均衡保费制”:

均衡保费制:是指投保人在保险期间内,每一次所交保费相等。

自然保费制:随着年龄增加,自身的风险也在增大,所缴纳的保费会越来越多。

按照自然保费制,本应缴纳500元,实际却缴纳了1000元,多交了500元。

多交的500元,在保险公司扣除一部分经营成本后,剩下的钱及其产生的利息,就成了现金价值,累积在我们的保单里。

按照自然保费制,本应缴纳1500元,实际只缴纳了1000元,少交了500元。

这少交的500元,其实就被我们保单中持续累积的现金价值给弥补了。

经过这样一番拆解,你有没有更明白一些呢?

二、保障时间不同,现金价值一样吗?

目前,市面上的消费型重疾险,现金价值基本是差不多的,只是具体到不同产品,有一些细微的差异,没有什么实质性的影响。

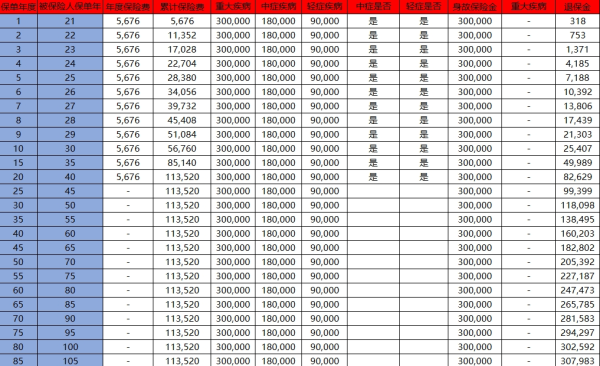

以前一阵比较火的消费型重疾险——超级玛丽旗舰版——为例,对现金价值进行分析,看看保至70岁和保至终身,有什么差异?

首先,在最开始的几个保单年份里,不论保障多久,现金价值都是比较低的。

其次,保至70岁时,现金价值会在60岁达到最高,后续现金价值会不断降低,直至被保险人满70岁,保险合同终止,现金价值为0。

最后,不难发现,保障终身的重疾险,其现金价值会在一定时期大于累计保费;而保至70岁的定期重疾险,其现金价值始终小于累计保费。

小结一下:

买定期的消费型重疾险,不论是20/30年,还是保至70岁,不太建议关注现金价值。

消费型重疾险保至终身时,会在70岁以后有较高的现金价值,如果七八十岁身体依旧健康,也没有出险,可以在保障和现金价值间自由选择。

三、什么时候会用到现金价值?

涉及到现金价值的情况主要有5种:

退保

犹豫期内,退还已交保费;过了犹豫期,退的就是现金价值。

犹豫期:投保人签收保单后的若干天,在此期间投保人可以提出解除合同的申请,保险公司将扣除工本费后退还全部保险费。

在一些保险合同中会有特定的理赔责任,赔付的就是现金价值。比如下面这个条款:

很多有现金价值的保险可以提供保单贷款的功能。但是,贷款的额度不能超过现金价值的80%。

是指投保人失去交费能力时可以采取的措施,就是用现金价值来一次性抵扣你接下来要交的保费,保障会在,不过保额会相应减少。

有些产品会有自动垫缴功能:如果投保人在宽限期结束时仍未缴纳保费,保险公司将将自动以合同规定的现金价值,为保单所有人抵付应交的保险费,使合同继续有效。

宽限期:保险人对到期未能交付保险费的被保险人,给予一定期间的交费宽限期,在宽限期内,保险合同仍然有效,发生保险事故时,保险人要承担责任,支付保险金,但要扣还应交的保险费及利息。通常宽限期为60天。

四、保鱼君有话说

理论上讲,我们可能会在60、70岁后有更多的现金价值,但是,这时也是疾病高发期,我们更需要保障。

并且,在选购保险时,我们主要还是看产品的保障内容、保额、保费等最基本的因素。

因此,对我们普通人来讲,保险本身的保障才是最值得关注的。

最后的最后:祝君一世平安

愿世上所有保单永不出险

哪些情况可以全部取回?

如果处在犹豫期,基本都能全额取回所有金额。但过了犹豫期中途再想取回,正常情况下只能取回现金价值,损失非常大;不仅取不出全部金额,保险的保障也会消失,取出时一定要慎重。那想取出是否还能全额取回呢?其实如果销售过程中代理人有违规操作的还是有机会全额退保取回的。那么具体有哪些情况呢?

代理人是有代签字行为

销售过程中有返钱或者送礼

销售过程中夸大产品收益和理赔

代理人有诱导或者误导销售等

如果你不确定你能不能全额取回,加我的微信:VV0011BB(点击复制微信号)

推荐阅读:保费交了1万多,凭啥退保只退几百块?

理财保险退保会损失多少呢?

什么是保险的犹豫期、等待期和宽限期?

热门评论

我入了20年的保险当时业务人员说交满20年就可以把本钱拿出来,交完了打客服电话说不能取,感觉坑好大,完全不能接受

半小时前 赞 760

岚岚: 取不出来去世以后才能取

木南♬: 那真是个坑,我也是给孩子交的20年的,说的时候说的可好了

二姐: 取不出是因为你没找第三方维权,加微信他们提供一对一专业指导

赵晓峰: 我自己去退保只能退到十分之一都不到,加了微信,服务很专业,基本退款,挺满意!

退保咨询: 谢谢你们的信任!有需要可以加下我微信。 复制微信:VV0011BB(点击复制微信号)

教书育人小园丁: 是谢谢你们,我都不敢相信,居然成功退款了!!

保险维权找第三方靠谱吗?有成功退款的伙伴提供点意见吗

1小时前 赞 463

得之坦然,失之淡然!: 他们是退款到你账户后才收费,应该靠谱,我刚加了他们在聊了,还是挺专业的

得之坦然,失之淡然!: 自己去退要被气死,他们有一万个方法让你退不了,我是不想再折腾了

ts666: 那我先加老师咨询一下,咨询免费吧?

退保咨询: 找我们退肯定是靠谱的,都这么多兄弟姐妹退下来了。不管有没有需要,都可以先加一下我微信:VV0011BB(点击复制微信号)

ts666: 非常感谢,已经加上了!

商业保险有问题可以保险维权吗?保险退 保流程是什么样的?

一天前 赞 7

小热乎: 只要确实保险购买有问题,保险法保护的,大部分区域、大部分险种都可以看看,会根据你保险种类不同,提供维权咨询!

我刚加了微信,怎么没人理我呢,是不是加错了?

1小时前 赞 2

退保咨询: 刚在处理案子,稍等

退保咨询: 看到了,已添加!