外行人都不知道的重大疾病保险的内幕

作者个人微信:mbb1470

重疾险如今已走进千家万户。今天米保险想和大家说说的是,那些外行人不了解的重大疾病保险的内幕,就是重疾险不但是重大疾病保障的保险,更是理财产品。

标准、普通的对重疾险的销售话术,就是“重疾险的作用在于收入损失补偿”。

这话当然没错,但还不够味,思考的还不深入,依旧会让客户无法理解为什么要购买重疾险,比如“我为什么不能拿存款去理财或者投基金,每年买份百万医疗险就行?”。

我也一直在思考重疾险到底是什么?到底有什么用?直到最近写完年金险系列,发现了一个特别的角度来解析重疾险,那就是,保障型重疾险(指带身故责任)其实是理财产品,消费型重疾险不在本回答范围内。

01.

既然说保障型重疾险(下文简称重疾险)是理财产品,就要先了解一个计算工具——IRR。

IRR,即内部收益率,用来与通胀率、无风险收益率作比较的产品收益率。

假如一个产品有天花乱坠的表达如:

“每年交1万,交10年,20年后返现20万”。你觉得这款产品如何?

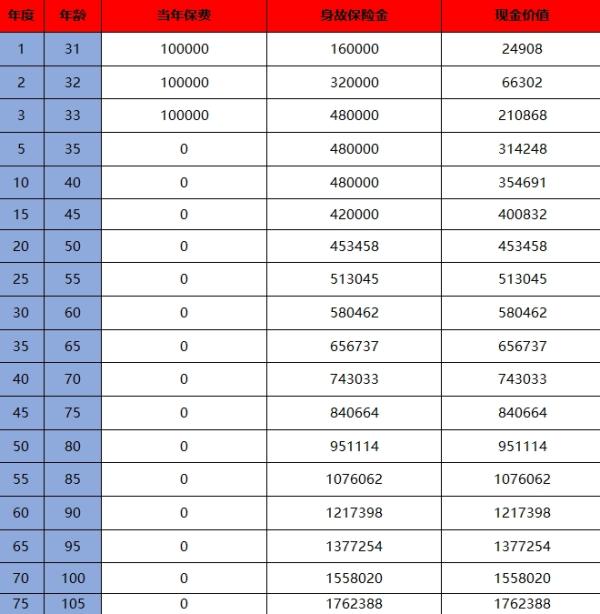

这种时候就打开EXCEL,填入每年净现金流,再利用函数(=IRR)就能计算出内部收益率。IRR可理解为对抗通胀的能力,能直观地把一堆文字转化成收益率数字。如下图,上述产品IRR=4.52%,并不差。

换言之,IRR就是在你无法量化计算产品收益率时,用净现金流帮助你计算产品真实收益的工具。然后,在本文中,重疾险我选取弘康多啦A保,以30岁男,50万保额,30年缴费为例。我们开始进入比较。

02.

弘康多拉A宝简述

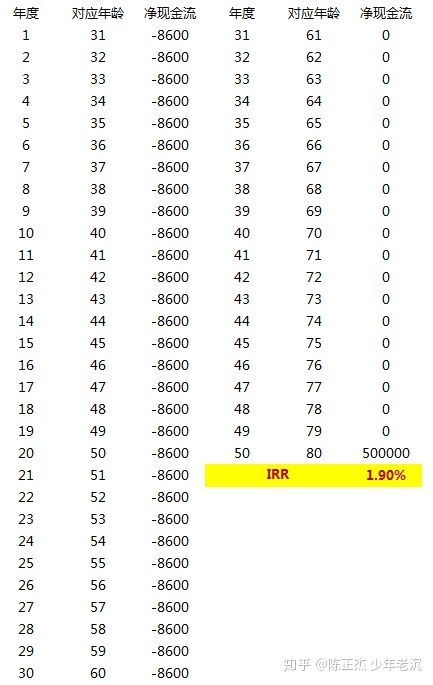

上述产品,30岁男,50万保额,30年缴费,每年缴费8600元。

2.1

先看一种收益率最低的情形,该男30岁开始投保缴费,30年缴费完,共交258000元(8600*30),没有发生任何轻症、重疾,于是没有得到任何赔付,直到80岁自然死亡,得到50万赔付(重疾自带的寿险责任)。

这种情况对个人而言,是最幸运的;对触发产品条件而言,是最“倒霉”的。我们来算算,这种情况下的产品收益率(IRR)。

于是,30岁投保,80岁自然死亡,赔付50万保额,这种情况对应的IRR为1.9%,记相当于一笔50年储蓄,储蓄利率为1.9%,从通胀角度看,不太划算。

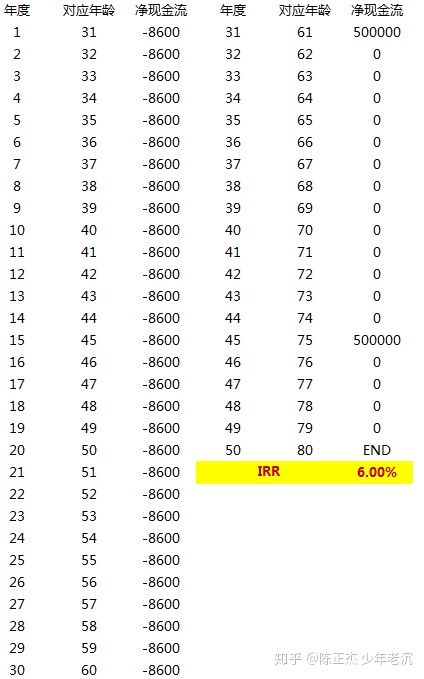

2.2

再看第二种情况,客户在30年保费缴完后,在第31年罹患第一次重疾(假设为甲状腺癌),获赔50万;后又在第45年罹患第二次重疾(脑中风,满足180天的后遗症要求)获赔50万,在第50年去世,无赔付(先发生重疾,寿险责任取消)。

这种情况,对应的IRR高达6%,可见即使在缴费期间内不出险,在缴费期后赔付两次重疾的隐含收益率也高达6%。

2.3

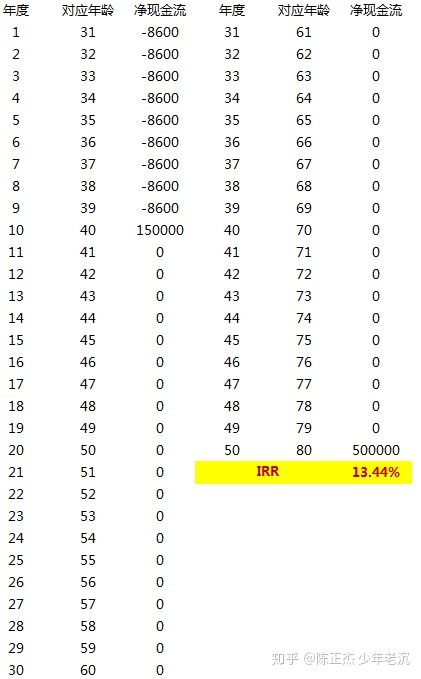

第三种情况,我们试算下豁免效果,假设在第10年罹患轻症(如某原位癌),获赔15万,豁免后续保费,由于治疗较早、保养得当,该男终身未再患其他病症,后于80岁自然身故,获赔50万(轻症赔付不影响寿险责任)。

我们看到,事实上这是一种很常见的情况,重大疾病险含轻症的最大意义就是鼓励大家及早积极就诊,把重疾扼杀在早期,然后重视保养和个人健康,最后幸运的寿终正寝。在30岁投保,40岁患轻症得到赔付,后续保费全免,80岁自然身故获赔50万的情况下,IRR居然高达13.44%,得到了一个类似P2P的高收益,而这可是保险啊。

2.4

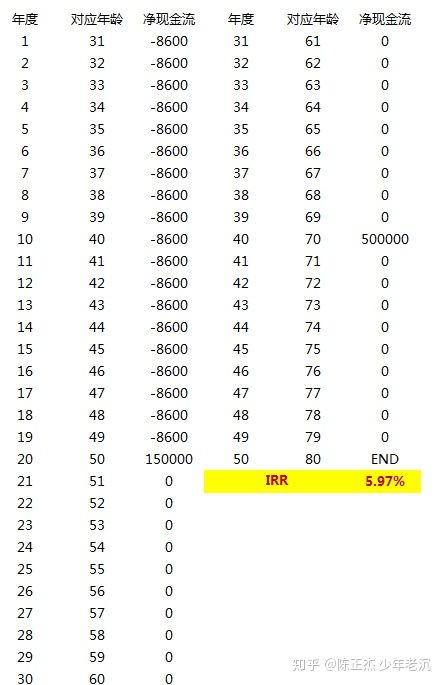

第四种情况,在第20年罹患轻症(如原位癌),赔付15万,豁免后续保费,在第40年罹患重疾(脑中风,满足后遗症要求)获赔50万,后再未发生过重疾,80岁自然身故,无赔付。

这种情况下,早年轻症赔付一次,晚年重疾赔付一次,IRR也有5.97%。多次赔付型,就是增加赔付收益放大的概率,疾病种类越多、赔付次数越多、分组越细,越有可能得到更好的保障,这就相当于花钱投资个人健康。

2.5

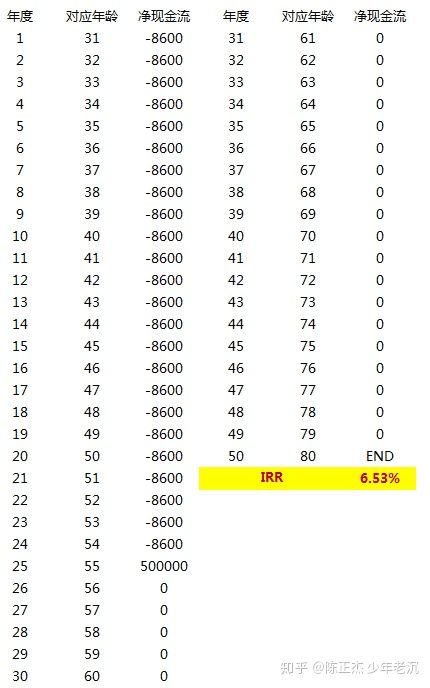

第五种情况,在第25年罹患重疾,获赔50万,豁免后续保费,后再无重疾发生,80岁自然身故。

可以看到,30岁投保,55岁患重疾,得到50万赔付,后专注治疗并取得较好效果,80岁自然身故,这种情况的IRR是6.53%,同样不低。

03.

上述五种情形,都比较常见。最低的收益率保障是1.9%,活更久则收益率更低些。收益率最高的情形为早年触发轻症获得30%赔付,豁免后续保费,然后专注调理身体、保持健康,最好的结果是无病无痛的自然身故,我们看到这种情况下的隐含收益率高达13%。

因此,本文用详细、确实的数据,和多种情况描述对应收益率来告诉你,重疾险其实是用6%左右的收益率来投资你个人健康的理财产品。它其实督促你,要“怕死”,身体但凡有较长一段时间的不适或特殊症状,必须及早就诊和治疗,把所有的重大疾病都扼杀在轻症甚至更早期的症状里,从而把疾病对家庭经济和个人健康的冲击损失降到最低。

当然,上述例子中选取的是弘康多啦A保这款产品,它的性价比是极高的,保费偏低。市面上还有很多保障更全面但同时保费也更高的重疾险产品,虽然保费更贵,但得到赔付的次数、金额、可能都更高,因此也不会显著拉低上述计算的IRR。

04.

综上,米保险相信大家通过阅读这篇文章应该已经厘清重疾险的“内幕”。那么恭喜看到这里的朋友们,你们已经由保险小白成功晋级成了“内行”!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?