不保证续保的百万医疗,还要买吗?

作者个人微信:mbb1470

关于百万医疗,其实,小编在米保险已经介绍过不少内容了。其实还是有很多朋友比较喜欢这款保险的。但是,有个个缺点是:有的百万医疗新不能保证续保。那么,不保证续保的百万医疗,还要买吗?

近期有消费者向因保监会反映,通过互联网购买的短期健康险产品到期后不予续保。究其原因,可能是没弄明白“连续续保”和“保证续保”这两个概念。

6月13日,银保监会针对此事发布了对消费者提示:

1.明确“连续续保”不等同于保证续保;

2.短期健康保险不含有保证续保条款;

3.确认保保障期限,谨防宣传误导。

提到“连续续保”和“保证续保”,百万医疗当然是不能避免的险种。百万医疗不能保证续保也是大家所关心的问题。

今天小编就和大家聊聊,连续续保和保证续保有何区别?保证续保为何就难以在百万医疗上实现呢?既然百万医疗不能保证续保,值得买吗?

高杠杆率高保额价格便宜,报销限制少,可作为社保补充

2016年8月第一款百万医疗险“尊享e生”问世,因一般医疗保额达到100万而被称为百万医疗险。百万医疗属于费用报销型的保险,可报销保单范围内合理的医疗费用,以保额为限。简单来说,不是说我生病住院了,保险公司就赔给我数百万,实际赔付金额=实际治疗费用-社保等其他途径已经报销的费用-免赔额。

百万医疗的保障内容一般包括一般医疗保险金+恶性肿瘤保险金。经常使用如下宣传口径——“不限社保用药、不限治疗方式、不限疾病种类”。

符合合同约定的必须的医疗费用都可报销,具体来说一般就是社保内用药、自费药、进口药,一般疾病、恶性肿瘤、意外伤害医疗费用,住院、特殊门诊、住院前后门急诊可报销。百万医疗条款有异,以具体产品的条款为准。

百万医疗险杠杆率非常高,用大家可以理解的话来说,就是用很便宜的价格就可以买到很高的保额。

以平安e生保2017版为例,100万保额,有社保的话,16岁男青年每年只需交费174元,每1万保额1.74元。购买一年期重疾险中宏宏创e生-未成年人重疾保障的话,16岁男青年每1万保额13.6758元。

价格便宜,社保外费用也可以报销,可作为社保的有效补充。

最大短板无法保证续保,恐面临保障中断

有人听了保险公司的宣传后,兴冲冲地去买了百万医疗。1年保障期满后,想要续保,却发现,产品下架了!该怎么办?

百万医疗保障期限大多1年,1年期产品总绕不开续保话题。

什么是保证续保

银保监会2006年颁布的《健康保险管理办法》规定,“保证续保条款是指在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定”。即我们通常所说的“保证续保”必须满足两个条件,一是条款不变,二是费率不变。目前市面上暂时没有长期保证续保的百万医疗,最多是3、5或6年内保证续保。

什么是连续续保

我们以平安e生保2017版为例了解下。平安e生保可连续续保至99周岁,续保时不因被保险人的个人身体状况或使用保险情况而单独调整费率。也就是说,如果当前保险年度患病了未理赔或者患病且理赔了,都不会不续保或者单独调整费率。换言之,保险公司依然有权调整保障内容:可将已经发生理赔过的病症列为既往症,使其在新保单年度成为除外责任;有权调整产品费率,可根据经营情况、通胀水平和赔付率来调整整个产品的费率,或者干脆停售该产品。

也就是说连续续保≠保证续保,消费者面临着费率调整或产品停售、保障中断可能。

这对消费者意味着什么?

假如A在30岁时,花300元购买“百万医疗险”,连续投保3年后,保险公司下架该产品,保险公司无需承担续保责任。

A如果在3年间发生过疾病,选择其他产品时可能被拒保;再购买长期医疗险,则因年龄增加,保费上涨。

如发生在超过60岁的消费者身上更为不利,可能无法买到短期健康险产品,或者需要高额保费支出。

提醒:高保额低保费业务逻辑不变,投保应认真查看条款

为什么百万医疗无法保证续保?

为什么百万医疗无法保证续保?这需要回归到百万医疗的产品性质,与重疾险一起对比更直观些。

重疾险属于给付型保险,给付的是约定金额。假如小A在3岁买了一份30万终身重疾险,80岁发生赔付,不管通胀、不论实际花费多少,保险公司只给付30万。

百万医疗是费用报销型保险,报销金额以最高保额为限,定价依据来源于当前实际发生的医疗费用。

专家表示,由于多数“百万医疗险”规定必须进公立医院普通门诊就医,且赔偿发生在一年内的医疗费用,当前治疗水平下百万、千万的超高保额实际上很少发生。且1万免赔额也是根据当前实际治疗水平制定的合理额度,所以短期内,保险公司维持着低保费高保额总体还在可承受范围内。

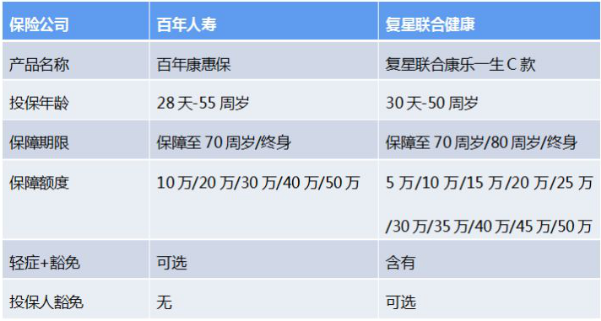

未来随着生活水平和医疗水平提高,整体医疗费用可能大幅度上升。举个例子,现在发烧住院可能花费不到1万,当前1万的免赔额可以剔除掉大部分的理赔可能,因此得以实现高保额低保费。未来假如整体医疗费用上升,普通发烧住院也要花费2万,1万的免赔额无法起到提高报销门槛的作用,所以保险公司得考虑提高免赔额或保费,这也就是百万医疗无法保证续保(费率和条款不变)的原因。小到发烧感冒,大到癌症治疗。随着新药物、新治疗技术的出现和提升,患者医疗费用会大幅度上升。未来整体的实际治疗费用无法估计,再考虑到通胀水平,没有保险公司能够长期保证续保。如何应对百万医疗无法保证续保百万医疗保证续保重要吗?重要。但当前并没有保险公司能够长期保证续保,因此我们可先考虑短期保证续保的产品,比如复星联合健康的5年保证续保百万医疗——乐享一生百万医疗,5年累计1万免赔额,5年内无涨价和停售风险。

但5年期满后依然面临续保和停售问题?不用担心,这一款产品停售了,总会有同一公司或不同公司的新产品可替代。从2016年第一款百万医疗问世以来,不到两年时间,包括众安财险、平安健康、人保健康、安联财险、安心财险、太平洋人寿、新华人寿、阳光人寿、国华人寿等多家健康险公司相继推出类似产品。据不完全统计,市场上有超过30多个百万医疗险产品。

专家提醒尽管无法长期保证续保,但百万医疗对于当前的保障作用还是非常明显的。百万医疗覆盖自费部分,通过设置较高的免赔额,有效控制赔付水平,降低保险费,百万医疗可作为社会医疗保险的有力补充。

业内人士表示,尽管无法长期保证续保,但百万医疗高保额低保费的这种业务逻辑是不会变的,可能会通过提高免赔额(提高报销门槛)、一定程度提高保费来保证高保额。

还有不少人对百万医疗信心不足?其实在实际操作中,百万医疗的续保还是很人性化的。

以安联臻爱医疗保险为例,产品三年期间,从2016版升级到2018版,安联财险明确,保险合同期满,投保人可申请连续投保,续保免等待期,不需重新填写健康告知(除外续保升级保障计划)。也就是说,如果之前投保的2016版,再投保2017版或2018版,都可以免等待期、免健康告知。这也是目前百万医疗续保的一种方式。

还有像前海健康宝百万医疗这样同业转保可减免等待期的——被保人持有同业保险公司百万医疗保单的,其已经过的等待期可用于扣减本产品约定的等待期!

因此大家无需过分担心百万医疗的续保问题,尽管百万医疗存在不保证续保的短板,但是依然有同类或升级产品作为替代,对大家的保障影响不大。

目前,百万医疗对大部分人来说还是性价比很高的医疗保险,值得投保。当然,有意投保者也注意下,切勿盲目投保,投保前应该认真了解保单内容。

所以,对于不保证续保的百万医疗还要买吗这个问题,大家觉得呢?小编的建议已经在上文中给出来啦,大家可以参考也可以借鉴,当然,最重要的,还是要根据自己的实际情况来买。更多保险知识,请登录米保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?