投保须知:增额终身型寿险四大弊端分析!

随着保险市场的日益繁荣,增额终身型寿险因其独特的保值增值特性,受到了越来越多消费者的关注。然而,正如每一枚硬币都有两面,增额终身型寿险虽好,却也存在一些不容忽视的潜在风险。本文将从四个方面深入剖析增额终身型寿险的弊端,帮助消费者在购买前做出明智的选择。

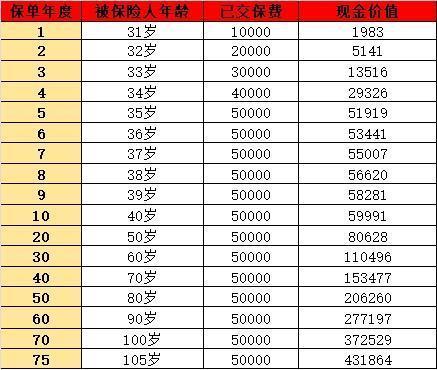

增额终身型寿险的四大弊端

1、高昂的保费投入

增额终身型寿险的保费通常较高,大多数产品的起投金额在5000元至100000元之间。虽然也有部分产品起投金额较低,但考虑到其保值增值的特性,保费越高,后期获得的收益和性价比才会越高。因此,对于预算有限的消费者来说,增额终身型寿险可能并非最佳选择。

2、基础保障不足

增额终身型寿险主要关注身故保险金或全残保险金的保障,这在一定程度上帮助被保险人抵御了死亡风险。然而,它却忽略了疾病、意外等基础保障。因此,在考虑购买增额终身型寿险之前,消费者应优先考虑配置重疾险、医疗险、意外险等健康保险,确保自己的基础保障需求得到满足。

3、减保影响保单增值

增额终身型寿险允许消费者通过减保的方式灵活领取部分保单现金价值。然而,减保后保额会相应减少,进而影响到保单的复利增值。这意味着保单持有人后续可获得的收益可能会降低。因此,在决定是否减保之前,消费者应充分权衡利弊。

4、不适合短期持有

增额终身型寿险的回本速度相对较快,但前期的缴费期间属于封闭期。此外,并非所有产品都能在刚交完保费时回本。这意味着若在前期需要退保,投保人可能会面临经济损失。

同时,增额终身型寿险以复利增值的方式获得收益,持有时间越长,收益才会越高。因此,对于追求短期收益的消费者来说,增额终身型寿险可能不是最佳选择。

总之,增额终身型寿险虽然具有一定的保值增值优势,但在购买前消费者仍需充分了解其潜在风险。只有在充分了解并接受这些风险后,才能做出明智的投保决策,确保自己的权益得到最大程度的保障。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?