鑫享世家终身寿险优缺点是什么?看完你就知道了!

在利率下行与遗产税酝酿的财富管理变局中,增额终身寿险成为中产家庭资产配置的热门选项。作为银行渠道主推产品,「鑫享世家终身寿险」以"3.0%预定利率+灵活减保"为宣传亮点,但很多人还是对该产品存在疑虑。那本文将通过讲解鑫享世家终身寿险优缺点,让您更清楚的了解这款产品。

鑫享世家终身寿险优缺点是什么

【产品核心优势】

1、终身保障+财富增值双功能

身故/全残保障:覆盖终身,赔付规则按年龄和缴费阶段差异化设计(18岁前赔保费/现金价值较大者;18岁后缴费期内赔保费×比例或现金价值;缴费期满后赔保额/现金价值/保费×比例三者最大)。

双被保险人模式:支持夫妻、亲子等组合投保,若一人身故/全残且年满18岁,可豁免剩余保费,保障持续有效。

2、收益结构稳健

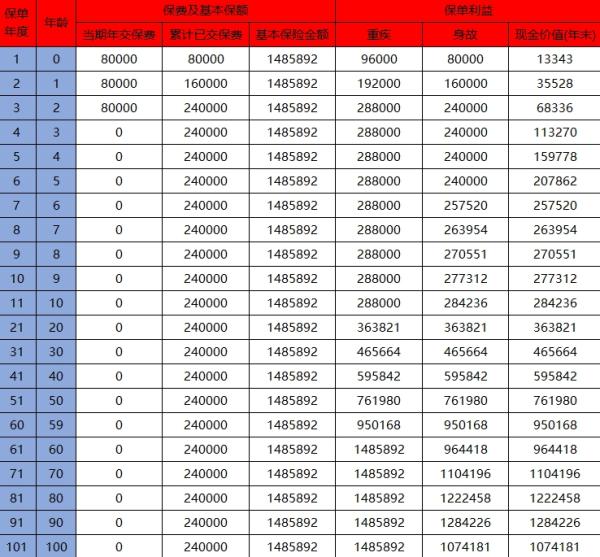

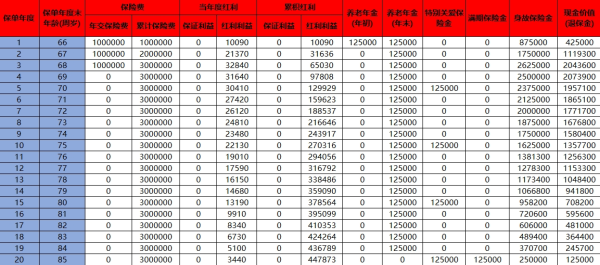

保额复利增长:有效保额年增2%写入合同,现金价值同步增长(如30岁年交10万、6年交,第10年现金价值达61.6万)。

三重收益叠加:主险固定收益(2%复利)+分红收益(可分配盈余70%分配)+万能账户收益(保底1.5%,当前结算2.6%)。

3、资金灵活性强

减保/贷款:犹豫期后支持每年减保,保单贷款可达现金价值80%。

年金转换:可转换为终身年金,提供稳定现金流

【主要缺点与风险】

1、费用成本较高

保费显著高于消费型寿险,30岁男性年交10万、6年交总保费60万,回本需6-7年(仅主险部分)。

退保损失大:缴费3年后退保现金价值约为保费的60%-70%。

2、分红收益不确定性

2024年行业分红实现率均值35.24%,泰康个人账户实现率25%-36%,长寿账户35%-50%。

演示收益(如中档4.5%)与实际差距较大,需依赖公司长期经营能力。

3、免责条款限制

虽未直接披露具体条款,但行业通免责包括:投保人故意杀害、吸毒、战争等情形。

4、销售误导投诉

历史投诉案例显示,代理人常夸大收益(如宣称“7年回本”实际需更久)或隐瞒退保损失。

关于鑫享世家终身寿险优缺点的介绍就说完了,我们可以看到这款产品优缺点并存,通过上方介绍可以看出,该产品比较适合高净值家庭,可以用来资产隔离与传承,还适合长期持有者,因为持有20年以上收益更显著。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

上一篇:购买保险时,应该注意什么?

下一篇:做完肾脏病手术后还有合适的商业保险可以买吗?附产品推荐!