重疾险康惠保旗舰版保障计划上线了

作者个人微信:YKJ6060(点击复制微信号)

想购买重疾险的小伙伴一定会去对各个保险公司的产品多方比较,那么康惠保应该有听说过的,现在康惠保旗舰版上线了,相比较普通版的,旗舰版的肯定会有一些不同之处吧,我们今天就来具体看看,这款重疾险的性价比究竟如何。

回忆百年康惠保刚刚上线的时候,全面的保障和低廉的保费成了他独有的标签。

的确,相比那个时期的重疾险健康一生A、昆仑健康保等等,康惠保从疾病保障种类和保费方面都有着一定的优势,可以说在短期内“吸了一大波粉”。

但是随着互联网保险产品越来越多,它们之间的竞争也越来越大。

从整体上看,百年康惠保这款产品依旧十分优秀,但是由于其特点不够鲜明,亮点不够突出,这半年来渐渐有被市场遗忘的趋势。

“遗忘”这两个字并不是我夸大其词,不信的话,咱们来对比看看这大半年来,重疾险“新贵”们对康惠保的冲击。

(4款优质单次赔付重疾险对比,标黄部分为其独特亮点)

01.投保年龄

在重疾险的购买上,投保年龄上限一直是消费者考虑的关键因素。

他不同于保额、保费这些可调控的问题,年龄限定是投保过程中的一个“死标准”。

相较很多重疾险,康惠保在刚刚上线时,55岁的年龄上限成为了一个很大的卖点,他为很多50岁-55岁区间段的人们提供了购险的可能性。

但是我们从上图可以清晰的看出来,后起之秀瑞泰瑞盈与达尔文1号,在年龄限制上比康惠保还要宽松。特别是瑞泰瑞盈,成为了一款真正意义上,“爷爷都能买”的重疾险。

02.轻症保障

轻症保障这一块,一直是康惠保迈不过去的坎。康惠保的轻症保障是:单次赔付、赔付比例为25%基础保额。这些显然在市场上只能算中等水平。

从对比测评图上我们发现,康乐一生C和达尔文1号,从两个角度对轻症保障进行了重新定义。

康乐一生C提高了轻症的赔付次数,从1次提高到了3次。而且对于轻症的赔付额度,康乐一生C提高到了30%。也就是说如果你购买了50万的保额,罹患轻症能获得足足15万的赔偿。

达尔文1号则是将轻症与重疾挂钩。

首先,他的轻症赔付同样为3次;其次,达尔文1号轻症每次出现,都会提高重疾保障的10%额度。对于一个终身重疾险来说,他的基础保额最高能成长为65万。

03.费率

百年康惠保在刚刚上线时,最夺人眼球的就是费率,但是随着保险业竞争的增大,康惠保的价格优势已经不再明显。

在目前的产品中,瑞泰瑞盈以其独特的缴费方式,在保费比较上傲视群雄。

在大部分重疾险缴费年限为20年或30年时,瑞泰瑞盈将缴费年限设置为缴费至60岁、70岁。对于一名30岁的投保人来说,这样的变化无异于将缴费年限拉长到了40年,保费自然也就下来了。

当然,康惠保的自身优势依然突出,比如他的100种重疾保障,至今鲜有产品比他更全面;再比如身故责任这方面,这也是康惠保不错的一点。

但俗话说得好,人靠衣装马靠鞍。康惠保作为一款保险产品,他的“吆喝声”确有偃旗息鼓之势,主要原因小管家认为还是特点不够鲜明。

于是百年人寿在这个国庆节后,隆重推出了康惠保旗舰版,咱们赶快来对比看一看。既然是旗舰版,那自然比“经典款”的康惠保“质量好,价格高”。

所以咱们就来网罗网罗他升级的地方,看看能不能和他增加的保费相匹配。

(康惠保经典版PK旗舰版 旗舰版各项升级明显)

01.基础内容

在基础内容上,旗舰版延续了百年人寿公司的惯性规定。在投保年龄、缴费年限等方面均没有改变。

唯一值得一提的是,康惠保旗舰版的犹豫期增加到了15天,比康惠保略长一些。但这点改动与我们的产品本身关系并不大。

02.重疾保障

在重疾的保障种类上,100种的总体数量并没有改变。为了让大家更加清晰明了,小管家下午将这100种一个一个逐一核对,保障的内容也没有丝毫改变。

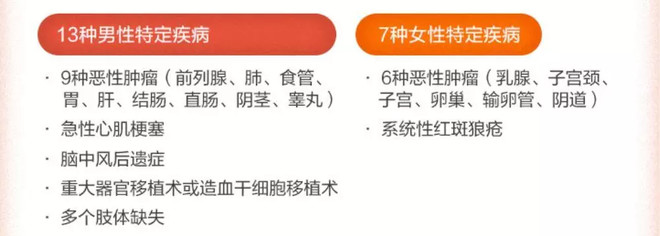

但是关键的点在于,旗舰版将男性、女性的高发重疾挑选出来,划定成了“特定重疾”,这部分重疾将享受130%基本保额的高额特定赔付。

咱们先来看看,被划定的特定重疾是哪些疾病。

(男性、女性共计20种高发重疾赔付130%保额)

那么这共计20种疾病为什么会被列为特定重疾呢?这项保障是“硬核还是噱头”呢?咱们再来看看下面这张图。

我们发现,康惠保旗舰版列出的特定重疾中,大部分都是高发重大疾病。通过这两者图的对比,咱们可以看出,旗舰版在重疾保障上的升级还是十分硬核、靠谱的。

03.中症保障

在此前的线上重疾产品中,包含中症的重疾险可谓少之又少;在消费型重疾险中,他更是首款还有中症保障的重疾险!

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:这款多次赔付的重疾险,还包含中症。

其实原因也很简单,此类产品都是将一些高发轻症良心的划定为中症,提高其赔付比例,这对于保险公司来说风险极大。

在康惠保旗舰版中,含有20种中症,中症的赔付额度为总保额的50%,也就是50万的保额能有足足25万的轻症保障。

细细看了一下这20种中症,大部分为高发轻症“上调”,有零星几个为新晋的高发疾病,增补进来。

而且,这款产品的中症赔付次数为2次,而且含有中症豁免功能。

总体来说,中症的设立让这款产品的保障更全面也更实用,可以说是一个非常不错的保障项目。

04.轻症保障

在上文我说过,轻症保障是“经典版”康惠保中的一个短板,在市场的横向对比中并占不到优势。

在旗舰版中,百年人寿显然考虑到了这一点,于是将轻症保障做了丰富的升级。

首先是数量上,在原先的30种轻症中有一部分被“提拔”到中症的前提下,轻症的数量还增加到了35个,可以说大大增加了这款保险的保障厚度。

其次是在保障额度上,旗舰版的赔付比例是总保额的30%,在目前市场的横向对比中可以说到达了一线水平。

总体来说,通过“量”和“质”的双双升级,旗舰版的轻症保障在市场上也到达了极高的水平,再也不是康惠保的“后腿”了。

05.身故责任

相比于康惠保的身故返还现金价值,旗舰版将身故责任升级为了身故返还所交保额。

对于一个30岁的投保人来说,如果选择30年缴费,缴费期满后身故可获得20万左右的保费退还,差不多可以理解为保额的50%,可以说较原先的额度有了极大的提高。

06.其他保障

上文我们说到,康惠保在市场上吃了“亮点不鲜明”的哑巴亏,此番推出的旗舰版,可以说是亮点十足,其中非常喜欢的就是他为孩子特设的保障:特定疾病高额赔付。

首先,我们还是来看看特定疾病包含什么:对于这6种特定的少儿高发重疾,旗舰版的赔付比例为保额的130%。

我们知道,此前在保障终身的重疾险中,很少有专门为儿童设置的附加险种。这类特定重疾高额赔付往往是少儿定期重疾险特有的,比如慧馨安、童乐保。

不过这里提醒大家一点,与慧馨安、童乐保不同。旗舰版这个儿童附加险的保障年限,只到18岁。并不是像少儿定期重疾常见的25岁,这点大家要格外注意。

总的看来,康惠保旗舰版要比经典版升级不少。

重疾、中症、轻症、身故责任等等方面均有提升,但是保费自然也会水涨船高。

拿30岁男性来说,他的保费上涨比例在30%;女性则为20%。

那么保险还是一个按需购买的消费品,经典版和旗舰版的选择要根据自身的选来购买,如果你觉得新增的这些对你非常有用,那么购买旗舰版不失为一个好的选择,如果你觉得实惠一点更好,那就购买经典版。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险