保险缴费期限该如何选择?

作者个人微信:mbb1470

不少朋友其实都会比较困惑:保险缴费期限该如何选择?我们是选20年交完还是30年甚至更长?其实呢,这就好比买房贷款一样,我们需要根据自身的情况,选择一个对自己最划算又是最有利的缴费年限比较好。

在购买长期型保险的时候,会面临缴费期限选择的问题,保险经纪人会常常会问你:选择交15年、20年、30年,还是趸交?许多人就搞不懂交费年限的不同,会对自己有什么影响,如何选择缴费年限期限最划算呢?

今天小管家就给大家普及一下缴费年限的知识,以及保障型产品缴费年限该如何选择?理财型产品缴费期限该如何选择?

01.缴费期限分类

目前保险常见的缴费年限主要分为两类:

趸交:指在购买保险的时候一次性把保费交完,后续不用再缴费。

期交:指按照一定的周期,周期可以是每月、每季或每年缴费。常见的每年交费有3、5、10、20、30,或者交至50岁、交至60岁、交至65岁等。

保险公司之所以要设计如此多的选项,目的是为了满足投保人个性化的需求。

02.趸交VS期交,究竟该如何选择?

首先我们要明确一件事,缴费年限越短,总保费肯定越少。这个很好理解,就跟我们买房贷款一样,贷款期限越短,需要支付的利息越小。

所以总保费:趸交<年交。而期交的话则不一定,具体情况具体分析。

这么说的话还用算吗,趸交肯定最划算啊?如果你这样想,就踩到一个小坑了。

原因如下:

我们一次性把钱就给了保险公司,万一第二年就出险了,保额是赔给我们了,但是保费都已经交完了。我们买保险追求的性价比就降低了。但期交的话,第二年出险了,可以领取保额,保障终止,后续的保费就不用交了,这样保障的杠杆更高。希望交更少的保费得到很多的保额,趸交的方式于此相悖。

穷人思维就是觉得趸交省钱,货币是有时间成本的,我们选择期交的方式可以把总的缴费期限拉长,每一期缴费就比较少,省下来的钱可以拿去进行更多的理财投资获取相应的报酬,当收益可以跑赢通胀和多交的保费时,也相当于是赚钱了;

很多的重大疾病保险都有轻症豁免的条款,拉长缴费期限后如果在缴费期内不幸得了轻症或者其他合同约定豁免的条款,可以不用再缴后续的保费,提高了保险的杠杆。

月缴或者季缴的方式,小管家一般也是不建议的。

虽然这种方式看起来更划算,我们一个月一个月的缴费也确实会让保险杠杆更高,但是保险公司不傻,更多的是保险公司玩的一个文字游戏而已,实际上换算到每年总缴费不一定划算。

另外,目前只有电销保险或者少数的常规保险是可以选择月缴或季缴的,此类产品性价比一般都比较低,也就没必要了。

确定了年缴的方式后,第二个问题:

有10年、20年、甚至30年的缴费年限,选择哪种更好呢?

尽量选择比较长的缴费年限,可以提高保险的杠杆,也可以用节约下来的保费在年轻的时候通过理财赚取收益,一般建议像寿险或者重疾险至少选择10年以上的缴费方式,最好是20年或者更长;

选择缴费年限的时候也要考虑自身的年龄和收入等变量,如果年纪偏大或者收入不够稳定,建议可以适当缩短缴费年限,否则到了六七十岁以后断缴失去保障了也不好。

那下面我们说说保障型保险和理财型保险,该如何缴费?

03.保障型保险

保障类的的产品,在收入稳定的前提下,建议选择较长时间的缴费方式。保障类的产品,通常意味着要用尽可能少的经济投入,来转移可能发生的较大风险。

为什么要选择长期缴费?

1.前期杠杆率高

因为只要保险合同生效了,在合同的保障范围内,即使只交了一期保费也可以出险,保险公司进行按合同约定金额进行理赔。

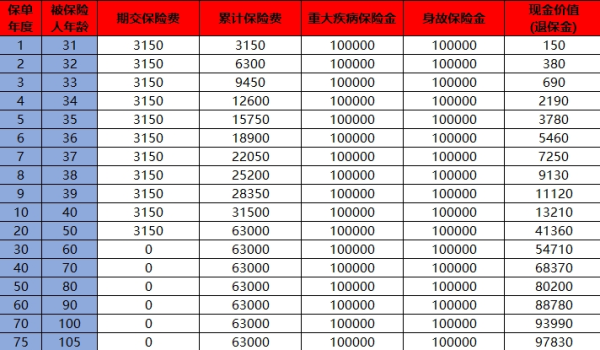

一次性缴费用92740元撬动20万保障,而30年缴费是用5560元撬动20万保障,因为第一笔缴费后就拥有保障,发生风险保险公司将按合同约定金额进行赔偿。缴费期越长,分摊在每一年中的保险费用自然越少,相对而言,保障性就越强。

2.长期缴费与豁免条款搭配会更划算

现在许多重疾险会附加投保人豁免或轻症豁免条款,如果投保人或者被保险人出现轻症、重疾等约定的情况之后(具体情况视合同条约而定),则后续的保费都不用交了,而保险合同依旧有效。这是非常利于投保人的设计。

3.可减轻经济压力,资金灵活

长期缴费可以减轻经济压力。趸交的金额比较大,经济压力大;期交每次缴费的金额不高,可以缓解经济负担。

还可以保证资金的流动性。随着通货膨胀,货币贬值,现在10万的购买力,与20年后10万块的购买力是有很大差别的。何不把这个钱留在自己手里,进行投资理财或其他用途。

所以,即使期交的总保费会高于趸交保费,但是从长远的角度来看,保障型保险期交的实用性和灵活性还是比趸交强。

04.理财型保险

理财型保险存在保值增值的问题。

与其他的投资理财原理一样,投入的本金越多,滚的雪球才会越大,收益当然就越多。同样期限内,不一样的本金,最后的收益必然会有所差距。

从上面可以看出来,同样是100万保费,趸交和20年缴费在80岁时,收益相差将近190万。

为什么会这样?因为一次性缴费,100万的本金总共有50年的生息期;而20年缴的方式下,最后一笔保费的生息期只有30年。这把钱存银行拿利息的道理是一样的。

因此,理财型的产品客户在有足够经济能力的条件下,可以缩短缴费期限。

05.总结

不同的保险有不同的缴费年限,一般保险缴费有趸交、3年、5年、10年、20年、30年、缴至55岁、缴至60岁、终身缴费。缴费期限的长短,应根据保险产品和收入情况针对性选择。

如果收入是长期稳定的持续收入,可以选择长期缴费,平稳的支付保费。

如果收入是项目性、一次性、近几年等短期高收入,可选择一次性缴费或短期缴费。同样保障缴费期短意味着保费高,因此选择短期缴费的同时,也必须考虑到自己支付保费的能力,如果因为年付保费太高,无法继续保险合同,那就得不偿失了。

简单的原则是:

保障型的保险——缴费年限越长越好

理财储蓄型的保险——缴费年限越短,账户滚存效果越好

另外,不要忘记,买保险时要注意家庭的可承受保费金额,考虑好自己的缴费能力,选择相应的缴费金额以及年限。

好了,以上就是小编今天要和大家分享的全部内容啦,大家现在知道保险缴费期限该如何选择了吗?如果您觉得看完还是有疑问的话,欢迎在下方留言区留言,小编会一一回复大家的啦。如果您想了解更多保险行业资讯,请多多关注米保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关推荐

下一篇:购买保险时,应该注意什么?