智慧星少儿万能保险条款内容和注意事项有哪些?

智慧星少儿万能保险条款内容和注意事项有哪些一直是家长重点关注对象,我们都知道小孩的保险一直是家长关注重点,那么智慧星少儿万能保险条款内容和注意事项有哪些呢?为了全面的帮助家长朋友们了解这方面的讯息,今天小编就把之前收集的关于这方面的资讯整理分享给大家,有兴趣的可以看看哦。

智慧星是一款少儿万能险,万能险依旧是侧重理财功能,虽然能提供保障,如果不持续注入投资资金的话,那么将来年老时的风险管理费将把账户里的资金“吃光”,且保障不会增加,比起分红型重疾险和寿险来说,保障上就差了。

一、智慧星少儿万能保险条款内容

智慧星少儿万能险条款包括保险责任、保单账户、我们提供的保障、如何申请领取保险金和合同效力的中止及恢复等多项内容,建议大家可以登陆各大保险官网进行查询。

1、智慧星少儿万能险条款之犹豫期

自您签收本主险合同次日起,有10日的犹豫期。在此期间请您认真审视本主险合同,如果您认为本主险合同与您的需求不相符,您可以在此期间提出解除本主险合同,我们将无息退还您所支付的全部保险费。

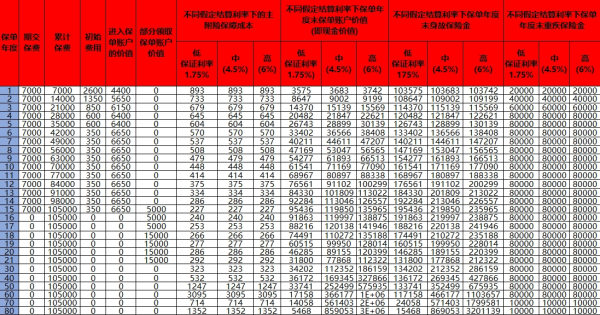

2、智慧星少儿万能险条款之保单账户与保单账户价值

我们于本主险合同生效日设立保单账户,用于记录本主险合同的保单账户价值。在本主险合同有效期内,保单账户价值随着扣除初始费用后的保险费以及保单利息计入保单账户而增加;随着保障成本的收取以及保单账户价值的部分领取而减少。被保险人身故或现金价值退还后,保单账户终止。

在本主险合同有效期内,我们每年会向您寄送保单年度报告,告知您保单账户价值的具体状况。

二、智慧星少儿万能保险条款注意事项

万能险相对储蓄而言,收益稳定且较高,相对分红险则资金灵活,相对基金和股票等则收益稳定。

你需要根据自身的家庭经济状况,从意外和医疗、大病到教育,婚嫁和养老,最后是投资理财的顺序来逐步建立保障,罗马也不是一天建成的,时下关键是你的需求是什么保障。适合自己需求的就是最好的。

小孩商业险类,重疾险、意外险、住院医疗险类都是必备的。大人是小孩最好的保险,千万不要忽视大人自身的保障,特别是家里的经济支柱可以先买好,比如说重疾险、意外险、定期寿险类,低保费高保障,这些比单纯买教育金附加微不足道的保费豁免更加有意义。

再有多余的资金可以考虑买些教育金、创业婚嫁金、养老理财类的,量力而行,不要弄的经济负担过重,影响到日常生活品质就可以了。

三、少儿万能保险购买注意事项

1、少儿保险在保障方面:重疾、医疗保险、意外险等等是必须要考虑的,需要在立足保障的基础上再谈教育金。

2、为孩子购买保险是对保险的规划,要量力而行,最好,能解决什么就解决什么?理性对待,量力而行。可以设定短期、中期、长期财务目标。不要脱离现实承受能力,不要追求一步到位,逐步解决,那就不保险了。

3、缴费期间:不必太长。家长给孩子购买的保险产品的缴费期可以集中在孩子未成年之前,在他长大成人之后,可选择自己合适的险种为自己投保。

关于智慧星少儿万能保险条款内容和注意事项有哪些等问题,现在网上众说纷纭,那么究竟少儿万能保险条款内容要以哪个为准,其实这个问题小编认为不是很重要,最重要的是在购买保险的时候,要多留意签订的保险合同以及保险保障项目是否与自身情况相符合。小编整理到的资讯就给大家的分享到这里,若是亲们还有相关疑问,欢迎在米保险上咨询我们哦。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?

大地保险

大地保险 最高20万保额,意外医疗保额高,不限社保

1、意外身故/伤残:身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 2、意外医疗:医疗费用不限社保,0免赔额,100%报销 3、意外住院津贴:100元/天,最高赔付180天 4、疫苗身故/伤残(可选):身故赔付100%基本保额,伤残按不同伤残等级,赔付10%-100%基本保额 5、疫苗一般反应医疗(可选):最高保额1万,0免赔,100%报销

意外险