对于0-6岁孩子,家长该如何去做保险配置?

孩子是父母的心头肉,对此现在很多小孩从小父母就给其进行购买保险,那对于0~6岁孩子我们该给其购买什么保险呢?这个保险配置该如何去做呢?我们一起来分析一下!

一、少儿保险 数据播报

《儿童保险大数据报告》统计数据,在0~14岁的被投保用户中,投保年龄主要集中在6~14岁的儿童身上,占比达到46.8%,其次是2~6岁和0~2岁的儿童,占比分别为34.9%和18.3%。

根据过往的理赔案例分析,“交通意外、溺水、摔跌伤、气管异物窒息、误服药物毒药、烫烧伤”是儿童因为意外而发生理赔的六大主因,其中交通意外在北方案例显著增多,而南方则发生溺水意外较多。

从年龄段看:0-6岁是小朋友保险理赔的高发年龄,占到全部少儿(0-14岁)保险理赔70%以上

从理赔险种看:0至6岁时购买住院医疗险的比率高达98%

从购买比重看:人身意外保险成为了家长们为孩子投保的首选,占比达到17.1%,其次就是重大疾病保险和住院医疗保险,占比分别达到13.6%和8.5%。有数据显示,每年世界共有超过25万名儿童被诊断患癌,约9万名儿童死于癌症,癌症已成为儿童病亡的头号死因,重疾险是儿童最应该重视的保险之一。

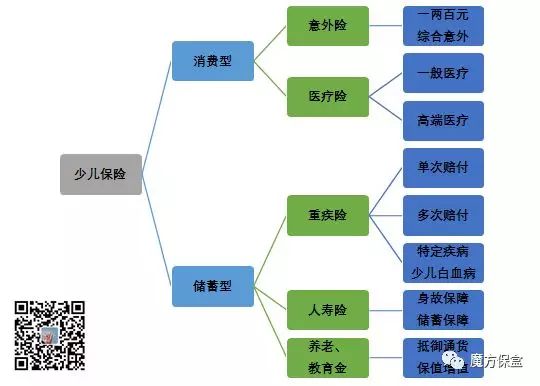

二、少儿保险 险种概述

1、意外险:以小博大,保费低,保意外小朋友爱玩好动,而且对危险不自知,儿童意外首当其冲。

卡单类:50元-200元不等。不可续保,每年在到期前新买一次,优点是便宜,劣势是容易忘记再买,造成保障的中断。

可自动续保的意外险:一定要看保险的具体条款、免责条款、免赔额、报销比例等等。不一定保费越贵就越好。这类意外险的好处是自动续保,不用担心忘记。

含儿童三者责任的意外险:有一些意外险还函盖儿童的三者责任险,主要是因孩子的原因导致的其它人或物的损失。

2、重疾:符合合同约定疾病且达到理赔条件给付,无需发票

环境恶化,食品安全没保障,小孩子抵抗力弱,重疾发生年纪年轻化;

医疗水平提高,很多重疾可以治愈,但治疗费用成为家庭沉重负担。

社保可以报销一部分看病的费用,对于自费药社保无法报销,另外社保有报销比例和报销上限。

3、医疗险:中高端医疗,看病住院报销,实报实销,看病合理且必要的费用

普通医疗:只保住院不含门诊的。公立二级及以上公立医院可用。几百元一年的产品一般不含社保外用药,1000元左右的保险产品含社保外用药,还要注意报销额度。

中端医疗:一般住院和门诊都报销,社保外的约报销,但是一般儿童无法单独购买,必须和大人一起才能购买。保费在2000元-20000元区间,报销额度一般在20万左右。

高端医疗:主要是针对私立医院、公立特需、公立国际部,基本上都可以报销。但是儿童无法单独购买,必须和大人同时购买。保费一年在12000元—20000元。报销额度20万门诊,300万住院。适合追求生活品质,为了看病有更舒适的环境,可以在私立医院直接看病。

4、教育金:教育金的好处就是强制储蓄和豁免功能

强制储蓄:专款专用。家庭的其它支出,不会轻易动到这笔钱。提前为未来准备好一部分钱,多数情况下长期收益要高,这样一份终身可取的保险产品伴随一生,保障孩子的一辈子,钱既不会一下子花完,也不会没钱花。

豁免功能:如果投保的大人因意外或者重疾等原因无法继续缴费,是可以有豁免权的,小孩子的这份保单依然有效,不用再缴费也能获得教育金。

5、人寿险:保身份,就是身故才赔偿。对家庭的责任和关爱,一般小孩子没有家庭 责任,可以考虑排在最后。

6、养老金:年轻为年老的自己规划的一笔钱,家庭预算充足可以考虑,特别是高端家庭想为孩子规划一辈子。

7、投资理财险:资产传承,避税避债,筑起企业和家庭之间一道安全的防火墙。有分红、万能、投联等。

8、其他保险:

学平险:专门针对孩子的低保费特殊保险,一般会包含意外伤害,意外伤害医疗和住院医疗,有效期一年,事故发生后凭住院票据报销的产品。

少儿白血病:其实属于重疾险,因为高发,所以预算少的家庭希望单独配置,一般是定期的,费率低。

如果有人跟你说,你买一个产品,大病也管,意外也管,医疗也行,养老OK,基本上 是在骗你,让他有多远滚多远。

三、少儿保险 如何配置

1、配置原则

先社保,再商保:北京的一老一小先上,再补充商业保险。

先大人(经济支柱),后孩子:保险最应该保的是“发生事故后对家庭而言损失比较大的人”。如果家庭经济支柱发生风险,此时家庭收入很有可能骤减或者断掉,那么,孩子谁来养?父母谁来照顾?此时别谈理想和生活,要的是生存!!

先保人,再保物:很多人汽车有保险,但是自己没有保险,讲真“裸奔”状态很危险,最起码先来个意外险。

先保障,再理财(分红险、投连险):因为保险的实质是保障,而分红类的保险是在有保障的基础之上再购买更合理。

2、配置要全面

如果说 医保,意外险,医疗险,是简配的话,那么医保,意外险,医疗险,重疾险是标配,预算充足的,医保,意外险,医疗险,重疾险+教育金就算高配吧。

简配:医保+意外险+学平险

标配:医保+意外险+医疗险+中长期重疾

高配:医保+意外险+医疗险+重疾险+教育金

3、购买额度

根据目前的医疗费用来看,孩子的重疾险至少买到50万,最好到100万,买保险就是为了抵抗风险,虽然孩子得重疾的概率低于成年人,但一旦得了,费用并不会比成年人少多少,毕竟孩子的保费比较低,不像成人的投入很大,但是一旦发生风险,费用支出可都是家庭财产。以白血病为例,即使在早期,一般也要30万左右的治疗费;如果发现晚,进入到凶险阶段,需要骨髓移植和长时间的康复治疗,至少得40万-50万。

4、渠道选择

保险公司的业务员和保险经纪公司的经纪人都是买保险的渠道,通常业务员会说自家的产品不但好,而且是最好,说自家产品不好的肯定是要跳槽了。

保险经纪人会在平台内把相同类型产品做优略对比,根据客户需求筛选。咬文嚼字+白纸黑字,按需搭配,科学配置。简而言之,货比三家后,把钱用在刀刃上,才是真的。

四、详细阐述 重疾类型

1、消费型 or 储蓄型

消费型:保费便宜,用较少的钱购买一份保障,出险赔钱,不出险钱就贡献给别人了。消费型的保险适合做为终身性产品的提高保额的一个补充产品,但是预算有限的时候,购买消费型也是一种选择。

储蓄型:一般是交费20年,保障终身,有一半的寿险责任,也就是身故责任赔付保额。一般人到40岁以后,身体素质开始下降,消费型重疾险的保费提升速度非常快,而返还型重疾险的保费提高比例几乎不动。因此,如果需要长期、持续地获得重疾保障,从长远考虑,返还型险种可能更经济。更重要的是,大部分保险公司对55岁以上的人群停售重疾险,保障会出现空档。

2、定期型 or 终身型

一看家庭预算:如果家庭预算充足,趁着孩子小费用低,父母年轻家庭收入高,就买终身的;

二看是否担心首次重疾后后面无法配置重疾:如果一个人在20-30岁出现重大疾病又治愈了,之后所有的保险产品可能无法购买了,就缺了一份保障。如果购买的是三次赔付终身重大疾病,可以弥补这部分缺憾。所以两者结合比较好。

三看对孩子的期望:如果家长的观念里希望孩子大学毕业后就自食其力,那就买定期,等孩子大了自己的保险自己买。

3、儿童专属重疾

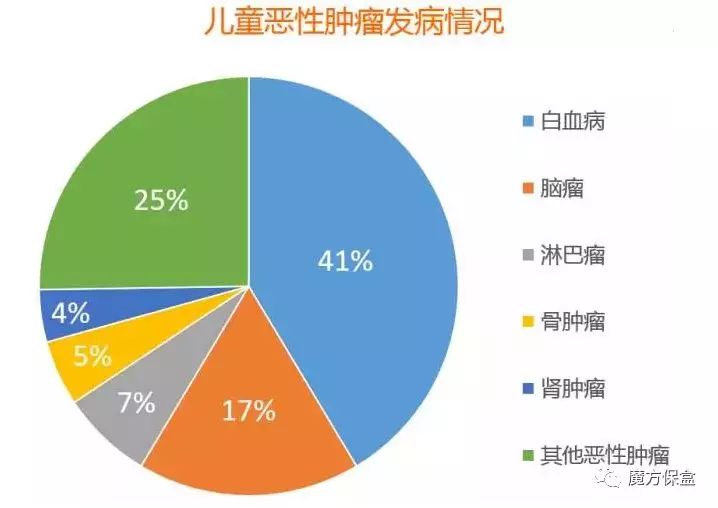

在14岁以下的儿童死亡原因中,恶性肿瘤已排名第二。白血病已成少儿健康的头号杀手是儿童最容易患的恶心肿瘤,每年新增的恶性肿瘤患者中有近一半是白血病,其次是脑瘤、恶性淋巴瘤、骨肿瘤和肾肿瘤。

在给孩子买保险时,应该尽量强化白血病的保障。当然,你也可以选择配置一份普通重疾后,额外追加一份白血病专项防癌重疾。不过,少儿白血病患病率高,专项险利润有限,目前这样的产品并不多。

综上所述

购买保障性的保险重要的是看保费和保额的比例,专业名词叫做杠杆,杠杆越高越好哦。无论消费型还是返还型,终身还是定期,并没有绝对的好坏之分,个人还是建议选择组合产品为宜。既有保障终身的(重疾治愈后无保障),也有短期保障的(提高单次保障额度),小孩子到了20岁,30岁再补充购买。

五、少儿保险 购买渠道

1、保险代理人:

服务于固定一家保险公司的代理人,代理这家公司的产品。有优质的保险公司,也能统一进行服务。但是产品无法进行横向比较。

2、保险经纪人:

经纪公司,即代表客户的角度,为客户选择更合适的产品。优选很多家保险公司的产品,放在平台当中,推荐给客户,提供给客户更多元的选择。

3、网上投保:

短期意外险可以网上投保,其它产品不建议网上直接投保。网络客服人员回答问题非常官方,并不一定专业。而且保险产品的价格并不定有竞争优势。第二个更为关键的是没有系统整体的服务。你自己需要花费很多的时间去研究是否适合自己的产品,一些细节的问题也不能及时得到明确的解答。

六、少儿保险 购买提示

1、保单豁免功能:

可以在主保险上附加保单豁免附加险,指投保人在交保费的过程中如果出现意外或者疾病比较严重的情况,保费不用再缴纳,所有的保障利益都享受。

2、身故保额:

由于保监会基于未成年儿童的保护,18岁以下儿童身故最高赔付10万,2015年新出台,可能提升为20万,但是保险产品还没有完全同步。所以购买身故类的保障,不必重复购买这部分保额。

3、儿童保险结构:

可以根据自己家庭收入结构调整,重新规划保险产品,是否要加保?是否在经济条件好的时候加教育金?保险不是一次就完结的事情,过几年还是要做一次保单整理。

对于孩子保险也是极其重要,但家长在给孩子购买保险的时候一定要注意是否买对,这个保险配置是极其重要的,对于保险如果你想知道更多内容请关注米保险!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?