高危人员投保,这些你要知道

作者个人微信:bx33358(点击复制微信号)

在我国,保险行业欣欣向荣,保险产品玲琅满目,但是作为消费者,并不是想投保就可以投保成功的,如果您从事的是高危职业,那下面这些高危人员投保指南,您需要了解下。

1. 不同产品,职业类别不一定相同

虽说,通说上1-3类是低风险职业,4类为中等风险,5、6类为高风险,各家保险公司的职业分类大同小异,但不同产品还是存在着差异,这些细微的差异,很可能就会影响到你能不能投保。

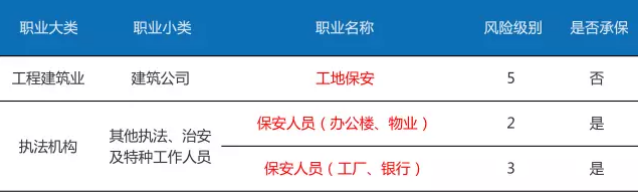

举个栗子,保安在市面上两款意外险产品中,类别不同,承保的结果也不同。

A产品将保安只分为两种:治安人员中的保安、建筑物管理中的保安,分别属于第4类和第5类,都不能承保。

▲ A款安心安易保50万综合意外险

B产品将保安分为了三种:建筑工地保安(5类);办公楼、物业保安(2类);工厂、银行保安(3类),除了建筑工地的保安之外,其他两种均可以投保。

▲ B款易安50万安心意外险

两款产品基本保额都是50万,B款明显职业分类更加细致。如果只是普通写字楼的保安人员,风险系数并不算高,所以将其划分到4类职业,未免有点苛刻,B类的分类就更加科学,投保条件上一定程度上也更加宽松。

所以大家在选择产品的时候,务必要留心查看职业分类,如果一家不符合,可以多尝试几款产品。

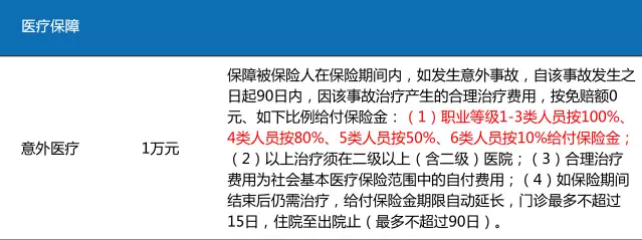

2. 意外医疗额度可能会打折

正所谓,魔鬼都隐藏在细节里,高危职业保险并不是新鲜事物,所以保险公司在这方面也不是没有经验。由于承保高危职业人群,本身承受着巨大的风险,因此会在产品设计上下点功夫。

比如高危职业意外险,有些产品会根据被保险人的职业类别对意外医疗报销额度做限制。

在某款高危职业的意外险中,高危的5、6类职业,意外医疗给付比例分别为50%和10%。也就是说,假如你为6类人员,投保了此产品,出险的时候,医疗费自费部分为3000,保险公司只会报销300。

3. 职业变更,是否需要告知

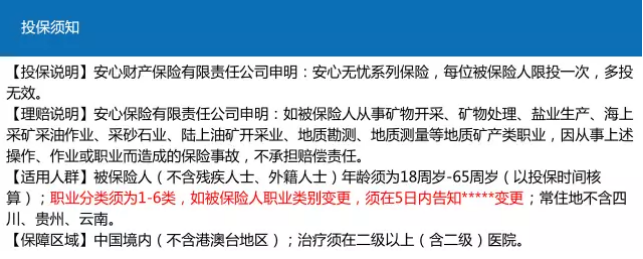

工作变动,是一件相当平常的事情,转行的事情也并不少见,保险虽然可能对这方面有限制,但并不是不近人情,而是基于风险和保险责任的严格考量。所以部分保险产品会设置“职业变更条款”,要求被保险人职业变更后要及时告知保险公司,避免出险的时候得不到应有的赔偿。

此类条款在台湾地区很常见,内地比较少,但也不是没有。市面上有几款长期险和意外险会有类似规定,消费者需要注意一下。

4. 其他你还需要注意的:

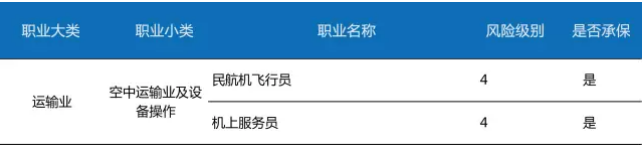

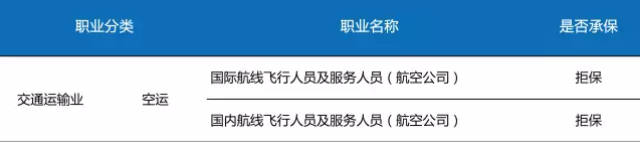

a. 飞行员、空乘人员,工作性质特殊,职业分类可能差很大,有些将空乘人员分到4类,有些是6类,或者直接拒保。

▲ 泰康职业无忧意外险

▲ 安心无忧综合意外险 高危职业

b. 高危职业意外险,生效日期与普通意外险不同,大部分产品于投保的第四日生效,只有几款产品规定次日零时生效。

以上就是高危人员投保相关介绍,希望对大家有所帮助。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

职业分类对不同险种的影响

IT职业如何规划理财型保险呢?

重大疾病保险:什么是职业限制?

下一篇:购买保险时,应该注意什么?