香港保险是不是真的能够“碾压”内地保险?

作者个人微信:bx33358(点击复制微信号)。

近几年,有不少消费者来投保香港保险,而且对“香港保险就是比内地的保险好”这样的观点深信不疑。香港保险成为内地人投资理财的新宠,无非就是看中其保费低、范围广、分红高等优势。那么,香港保险是不是真的能够“碾压”内地保险?下面本文就给大家简单解读。

香港保险是不是真的能够“碾压”内地保险?

目前,香港保险市场主流的产品大多属于分红保单,包括最常见的重疾险与储蓄险(也就是终身寿险)。分红保单很受消费者欢迎,一方面分红可以为保障型产品带来不断“增长”的保额用以抵御通货膨胀,另一方面消费者还可以与保险公司一同分享公司的投资收益。

(一)香港保险产品有哪些被夸大的优势

小编看到很多人都在说“香港保险要比内地保险便宜”,这样的说法,其实是不准确的。

1.保费便宜?

影响保费的原因有很多,有投保人群的平均寿命和健康状况,有保险公司对保费的投资能力,有保险公司的人员工资、广告投放等销售成本,有保险公司的预留利润等。

在第一点上,香港地区民众相较内地民众平均寿命更长,健康程度更高,即产品定价参考的生命表、疾病发生率低于内地市场。但是后几点就不一定了。

从整体的产品价格来看,国内很多高性价比的优质重疾险,保费都远远低于香港保险。

2.保额能抵通胀?

香港的重疾险都是有分红收益的,一旦罹患重疾,赔付额是保额+分红,相当于保额有一定增长,有一定的抗通胀能力。

不过,不管是在香港还是在内地,分红收益都是不确定的,可能高可能低也可能没有,买保险之前保险公司为你演示的分红收益不等于你一定能拿到的分红,所以这一点一定要注意。

3.香港保险保障病种更好?

前几年,内地重疾险发展尚不成熟,重症往往只有30~40种,轻症也不是很多,中症更是还没出现,与港险60~70种病种一对比,显得十分寒碜。

但是现在的内地重疾险,在病种范围来看,已经完全不输港险了,甚至远远超过了香港。

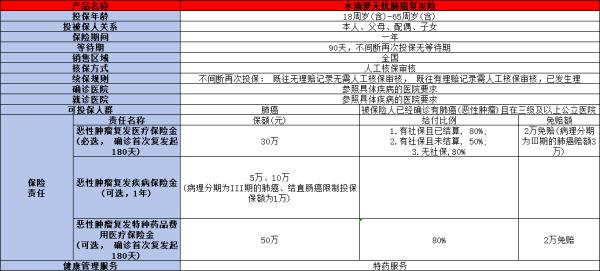

比如,很多港险已经明确在合同中写明T1N0M0分期的甲状腺癌是不属于癌症理赔范围,而是属于轻症,而在国内只要符合(ICD-10)定义的恶性肿瘤,都按重疾赔。如果保额50万,轻症一般只能赔付10万~15万,重疾可以一次性赔付50万。

而甲状腺癌是十分高发的癌症病种,理赔率也较高。内地某家保险公司的理赔案件中,甲状腺癌的赔付率甚至超过半数。

4.香港理赔更宽松?

不少香港不良业务员说内地保险对于癌症只有“扩散”了才赔,香港不扩散就可以赔,所以香港理赔更宽松。其实,这是赤裸裸的“套路”。

国内重大疾病产品,恶性肿瘤的定义是统一的,定义中的确存在“扩散”字样。但是如果只是从字面意思理解,那就外行了。恶性肿瘤(癌症的医学定义)本身就具有“扩散”的特性,可能会“扩散”不代表必须要求“扩散”。癌症确诊就赔,是不需要有任何质疑的。

的确,在一些疾病的具体释义上,香港重疾不像内地一样有保险行业协会统一规定的25种高发重疾赔付标准,各家保险公司可以自行规定一些疾病的具体释义,这也使得在一部分疾病的定义上,港险会更宽松一些;但与之相对的,有一些疾病上的要求会更严格。

在高发重疾的释义上,两地差异其实并不大。

(二)香港保险产品有哪些劣势

![]()

大家可以发现,上面一些被夸大的优势,有的本身就是劣势了。除此之外,还有下面几个明显劣势:

1.轻症占用重疾保额且没有轻症豁免

在轻症保障方面,香港重疾险的轻症往往只保障至75岁,之后即便得了轻症,也不再赔付。

而且,内地重疾险几乎家家必备的轻症豁免功能,香港重疾险大多数都没有。

而轻症豁免是非常重要的保障。

最主要的是,香港重疾险一旦赔付了轻症,重疾保额会相应的减少。而内地重疾险,在轻症赔付方面,不仅保额设计的越来越高,而且轻症赔付后也不会减少重疾保额,并且会豁免轻症之后的全部保费。

2.长期健康险并非保证费率

内地的长期重疾险费率是保证的,比如,内地的重疾险说好了30年交,每年5000元,那每年保费就不会再改变。

而香港的长期重疾,保险公司是有调整费率的权利的。哪天保险公司觉得有必要调整保费了,可能就会加个价,消费者只能默默接受。

当然,保险公司不会轻易地调整保费,但是这种可能还是存在的。

17年,内地保监会在《健康保险管理办法》征求意见稿中加入了长期健康险费率可浮动条款,也许在将来,内地也会变得和香港一样,保险公司可以调整长期健康险费率。

3.强制绑定寿险

香港的重疾险大多都强制绑定了寿险,而且期限不能灵活选择。大家都知道儿童是不需要寿险的,加了寿险保费会高出很多,但是这一点没得选。

在这点上,内地的重疾险形式就比较灵活了,可以满足不同人群的需求。

(三)购买港险有哪些注意事项?

1.香港保险实行的是最高诚信原则

在内地,想买一份重疾险,往往要先通过健康告知,保险公司会问你一些问题,比如有没有高血压、有没有糖尿病,如果问到的情况都没有,或者能够通过智能核保,那么这款产品就可以买了。

也就是说,在内地,保险公司问什么我就答什么,没问的就不用管了。

在香港,买保险是最高诚信原则,只要是你说的,保险公司都信。但日后理赔时保险公司发现你不诚信,那就会拒赔。

比如港险的问卷中往往有“您过去五年内是否曾患任何疾病而未在上述问题中提及?”这样一个问题,那么投保人就得告知给保险公司所有自己已知以及应知的情况。

而去香港购买保险的内地消费者,往往做不好如实告知这一项工作,导致需要理赔时,可能会引发纠纷,甚至会被拒赔。

举个例子:

![]()

上述案例中,投保人因为发烧住院,被检查出来肝脏酵素升高,可能自己都没注意,但是由于没有如实告知,就被拒赔了。

另外,在内地由于有“不可抗辩条款”的存在,如果投保人真的忘记告知一些不重要事实,两年之后保险公司也不可以解除合同了:

![]()

在香港,由于两地法律体系不同,港险适用的是香港法律体系,并不受内地法律保护。香港保险公司对于投保人的欺诈或未如实告知,可进行无限期追溯,一旦发现你忘记告知了重要事实,还是要拒赔的。

香港保险一旦发生理赔纠纷,保单适用的是香港地区法律,不受内地法律保护。如纠纷协调无果,必须在香港找律师打官司,香港法院也不会倾向做出有利于投保人的解释,只会严格按照合同条款来评判。而内地,法院往往会做出有利于受益人和被保险人的解释。

而且要知道,在香港请律师的费用是很高的,香港律师是按时计费的,有时甚至会高达几千港币/小时,普通家庭是承担不起的。

内地消费者赴港投保香港保险,不在中国银保监会监管范围。也就是说,遇到保险纠纷,只能找香港保险索偿投诉局处理。

2.理赔时效无法保证,理赔款入境有麻烦

在内地,保险法对理赔时效有明确规定,最长60天,要给出一个结果:

![]()

而在香港,理赔服务虽然普遍比较成熟,理赔标准化程度也较高,但也存在5、6个月才出理赔结论的案例。

![]()

另外,港险的理赔款如何顺利入境也是一个比较麻烦的问题。受宏观经济时局影响,当前我国正处于外汇管制的特别时期,无论是支票汇款还是电汇收款,都有每人每年五万美金的限额限制,对于生病后在内地急用钱的人来说,这一点比较麻烦。

而中国外汇的官方公众号直接给出如下回复:

![]()

也就是说,根据法律规定,个人去境外购买的人寿保险、投资返还分红类保险的理赔款不能汇入境内。

最后,看一看国家的态度吧:

![]()

(四)香港保险到底值不值得买?

保障型保险,在国内购买是最佳选择。

内地的保障型保险产品多样,定期、终身、带中症赔付的、重疾多次给付的、癌症多次给付的、带身故的、不含身故的,各种各样形态的产品层出不穷,已经远远超越了香港保险。

另外,在内地投保便捷,理赔方便、有保障,完全可以满足普通人的需求。

但是,如果您未来有移民的打算,那么香港保险可以用美元计价这个不可忽略的优势,是内地保险无法比拟的。

以上内容就是关于香港保险的简单解读,仅供参考。需要提醒的是,香港保单在法律体系和体制层面都与内地不同,想要赴港投保的客户必须先了解清楚,综合考虑利弊。如果决定在香港投保,务必做好如实告知,考虑好保费如何出境和理赔款如何入境,否则之后会非常麻烦。如果你还想了解更多保险信息,请多多关注米保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?