储蓄可转换为年金,你知道吗?

作者个人微信:bx33358(点击复制微信号)

听说,马云爸爸不但到香港买了一间保险公司,还在2019推出了自己到开门红产品?马爸爸的香港保险可以“行使年金”,是什么意思?储蓄可转换为年金,你知道吗?下面小编就来告诉大家。

储蓄可转换为年金

很多人都来问小圈圈这是什么意思,今天,就给大家好好讲讲这个转换年金的概念~

年金,其实是养老金的概念;

行使年金,就是退休,并且开始领取养老金的时间点。

从社保说起

大家对于养老金的概念,主要来自于我们工作多年交的社保:

社保的养老金,作为社会养老的整体方案,自然是很好的安排,但同时也有大家切身体会到的几个缺点:

1. 工作多久,缴费就有多久,不能不交;

2. 退休年龄法定,特别是最近【延迟退休】正在进行;

3.

退休后养老金比退休前工资明显要少,甚至与自己缴费金额不符——因为养老金是社会平均后的结果,如果工作时工资较高,很有可能当时交的费用被平均(也就是被劫富济贫了);

4. 养老金领取不保本——退休金最多领取到身故就结束,如果不幸退休后不久就身故了,那么很有可能领取的养老金还不能回本。

年金的优势

接下来,就要具体说说【年金】作为养老金的商业补充,是怎么用的了:

和社保养老金类似的,年金也是先存钱,退休后领取。

而和社保不一样的是:

1. 缴费金额和供款年限,自己定!

5年、10年、20年、甚至是和社保一样,缴费到60岁,不同选项可供选择;

供款金额也可以自己定,根据当时家庭预算和自己的赚钱情况,提前给自己储蓄一个可期的未来。

2. 退休领钱年龄,自己定!

55岁之后,随时可以【行使年金】,也就是开始领取退休金。

3. 高额回报,自己的独立养老账户。

账户存在期间,每年都有分红,账户如滚雪球般越来越大;同时每一个客户的账户独立计算,自己的保费自己的分红,不用再担心被平均。

4. 多种养老金领取方式,保证回本。

具体行使年金时,可以在11种选项中选择合适自己的领取方式,不论是哪种方式,都绝对保证客户回本。

11种领取方式

1. 定额终身年金

受保人可终身收取定额年金,直至百年归老。

这是最基础的领取方式——和社保一样。不同的是,这种领取方式没有年龄上限,如果客户活到200岁,也可以一直按照当初计算出来的额度领取养老金。

2/3. 定额终身年金 – 现金价值回奉保证 / 125%现金价值回奉保证

若受保人于身故时已收取的年金收入总额少于用作行使年金权益的现金价值/现金价值的125%,计划会继续派发年金予指定受益人,直至余额付清。

这种方式下,如果受保人过早离世——身故时,账户中还有余额没有发完,那么多出来的金额会继续发给指定的受益人,直到保证的100%或125%发完结束。

相反的,如果账户中当初约定的金额已经领取完,客户仍然健康长寿,退休金会继续发放,直到受保人寿终正寝为止。

这两种方式,是有【最低领取金额】保障的退休金领取。

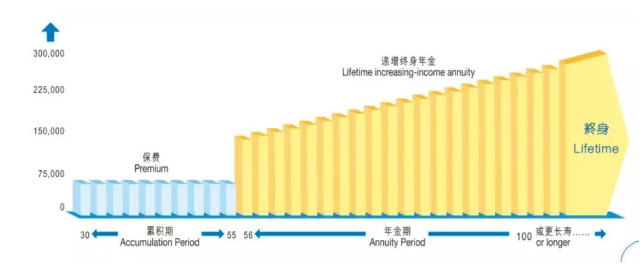

4/5. 递增终身年金/递增终身年金 -

现金价值回奉保证

受保人所享有的终身年金,金额会每两年递增5%,直至百年归老。这个选项下,受保人可以更好的面对退休后的通货膨胀,以免自己太长寿,而当初定下的每月领取金额不够自己年老时吃碗面。

适用于选择5: 若受保人于身故时已收取的年金收入总额少于用作行使年金权益的现金价值,计划会继续派发年金予指定受益人,直至余额付清。

6/7/8. 定额终身年金 – 10/15/20年 保证期

若受保人于保证期内身故,计划会继续派发年金予指定受益人,直至保证期终结为止。

这个方案下,客户可以至少领取约定时间内的养老金,如果领取期间内自己不在了,指定受益人可以继续领取,如果领取期结束,自己还在,仍然可以继续领取,直到寿终。

9. 定额终身年金 – 联合年金领取人

受保人可与配偶共享100%年金,于其中一人身故后,另一人亦可无限期继续收取2/3年金金额,直至百年归老。

这个方案,是标准的【老伴方案】,两人都在时,每月领取100%的退休金额,其中一人先走后,另一人可以继续领取2/3的金额,继续生活。

受保人不用担心自己先走之后,伴侣没人照顾——只有两人都去世,账户才停止派发退休金。

10. 定额终身年金 – 联合年金领取人及现金价值回奉保证

这是在第九个方案的基础上,给领取金额多加了一个保底金额。

两人均在时,受保人可与配偶共享100%年金。

若其中一人身故时,而已收取的年金收入总额已达到用作行使年金权益的现金价值,其配偶仍可继续收取2/3年金,直至百年归老。

若二人于身故时收取的年金收入总额少于用作行使年金权益的现金价值,计划会继续派发年金予指定受益人,直至余额付清。

11. 定额终身年金 – 危疾双倍年金及现金价值回奉保证

老年人,除去自己养老的正常开销之外,最害怕的就是生病,医疗费用是一大笔额外的支出。

于年金期内,若受保人不幸首次确诊患上指定严重疾病包括非初期癌症、心脏病、肾衰竭及中风,又或需接受冠状动脉(回接)手术,每月年金收入将会以双倍计算,

长达60个月。

于双倍年金入息期过后,受保人仍可继续收取100%每月年金收入,直至百年归老。

若受保人于身故时已收取的年金总额少于用作行使年金权益的现金价值,计划会继续派发年金予指定受益人,直至余额付清。

以上就是关于储蓄可转换为年金的相关介绍,希望对大家有所帮助。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

互信一生终身养老年金,你知道吗?

2019年平安人寿金玺人生理财年金保险测评

2019年中国人寿鑫享金生理财年金保险测评

下一篇:购买保险时,应该注意什么?