香港保险,为什么是较为稳妥的投资渠道之一

作者个人微信:bx33358(点击复制微信号)

近几年,随着国内的有钱人越来越多了,很多人开始把心思放在投资上,再加上大家对于海外投资的认知变成熟了,接受度也越来越高,去香港投资成为了很多人的选择,其中香港保险受到很多人的热捧,因为大家认为香港保险是较为稳妥的投资渠道,那么,香港保险,为什么是较为稳妥的投资渠道之一,下面小编来告诉大家。

目前有哪些海外投资途径

1. 私人银行定制产品:产品设计高度定制化,但是缺点是门槛高,一般私银的入门为100万美金。

2.

公司债券:相对符合内地投资者的投资习惯,投资年限短,收益相对固定(香港市场上的公司债券分红率一般为年化6-10%),缺点同样是门槛较高(单个公司债10万美金起投)。

3.

海外房产投资:特别是近年来很火的东南亚房地产市场,更符合国人对于炒房这件事情的热爱,缺点是受当地的政策风险影响较大,房产的征税、贷款、交易等规定十分复杂,另外还有房产自带的流动性差的特点。

4.

股票、外汇、期货:这些传统的金融投资市场,也是很多人做“全球投资”的第一步,特别是香港市场上的投资,门槛相对前几个选项更低,但是缺点在于专业度要求较高,很多投资者在这些金融市场交了不少的“学费”,折腾几年,并没有多少收益。

5.

实业投资:真实地到海外市场去做直接投资,这是一个企业会更多选择的投资途径,个人投资者因为投资金额和对流动性的要求,很少直接这样去做海外投资。

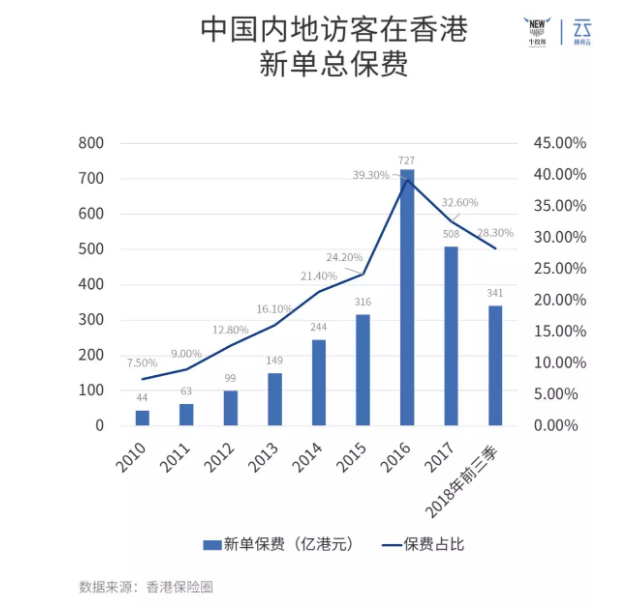

6. 香港保险:这个就是今天要详细讲的主题了。细说之前,先给大家看一组数据:

2010年后,十年不到的时间,内地访客到香港投保的保费规模增长了十倍不止,原因其实很简单:在众多的海外投资方式中,香港保险,是门槛较低,也是较为稳妥的投资渠道之一。

香港保险的优势

投资角度

香港保险,其中有一类具备储蓄分红类型产品的特点——美元资产,短期供款,分红账户可以陪伴受保人一生。对于豪门和高收入家庭,这样的产品有着巨大的吸引力:

1.

供款期短:5年甚至一次性完成缴费,如此一来,不论家长未来收入、家境如何变化,自己孩子有一份保单傍身,基本可以在出生时就确保孩子一生衣食无忧。

2.

美元资产:对于高净值家庭而言,只持有单一货币是风险很大的,具体可以参考南美国家货币和2018年土耳其里拉货币波动。

3.

保单价值稳健上升:相比于其他短期收益更高、风险也更不确定的投资方式,保单无疑是留给孩子最好的礼物,也许每一年的收益不如股市、债市,但是优势在于保单的价值稳步上升,不需要家长费尽心思去找合适的投资标的,一切由保险公司来安排就好。

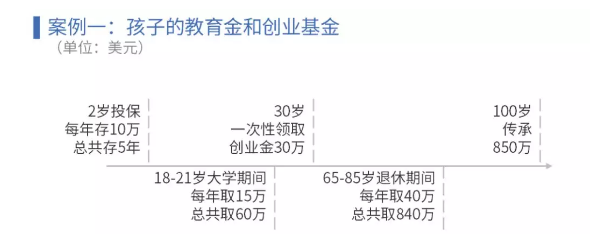

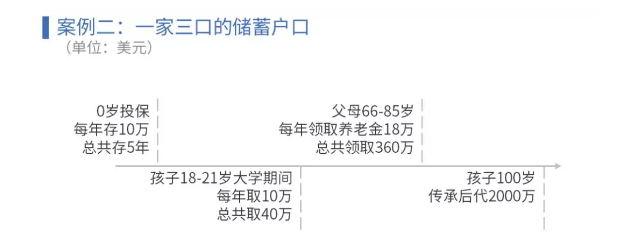

举个例子:

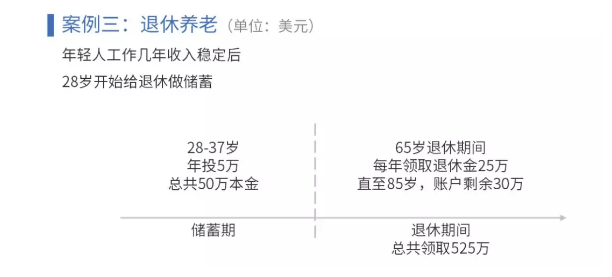

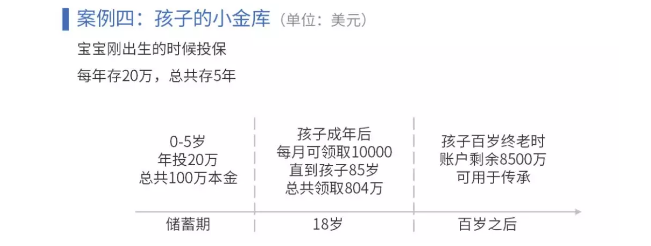

当然,这样的产品不仅仅是高净值家庭的专利,前面小圈圈有提过,香港保险是门槛较低的海外资产投资渠道之一,投资门槛不高,适合广大中产家庭安排自己的长期储蓄计划:(一大波例子正在路上)

综上所述,这样的储蓄分红类产品,凭借自己“安全稳健、美金投资”这些投资特点,不断吸引客户们不远万里来香港投保。

保障角度

香港保险除了出众的投资能力之外,还有一个吸引广大中产家族的保障性产品——重疾保障,特点主要有:

1. 缴费18-25年,保障终身(到100岁);

2. 重疾保障:严重疾病&严重疾病早期症状,均可理赔;

3. 人寿保障:100岁前,如果身故(而非得重病),也可以理赔保额;

4. 意外保障:因为意外造成烧伤、昏迷、失明失聪、严重创伤、失去肢体等结果,也可以理赔;

5. 保单生效的首十年保额升级:

比如31岁投保的客户,31-41岁期间,在原始保额基础上额外附赠30-70%的保额

这部分赠送同时覆盖重疾+人寿保额

6. 储蓄功能:保费有分红,自动累计到保额上;未来也可选择退保,取出储蓄部分;

7. 保费豁免:在理赔过重疾之后,剩余没有交完的保费全额豁免;

8. 延续保障:第一次重疾理赔后,不需要继续交保费,但是保障延续,覆盖高发重疾;

说起和内地产品的不同,香港重疾产品的吸引力也很简单和明显:

1. 投保的前十年,保额升级

在客户最需要保障而往往预算不足的时间里,提供更高额的保障。

2. 保额会随着年份增长而增长,从而更好地抵抗通货膨胀

很多人觉得保险是骗人的原因特别简单:通货膨胀把我们年少时期投保的保单收益全都吃掉了。当年看着特别多的“每个月供款10块钱,就可以给孩子未来20000元教育金”,在90年代初的普通家庭看来,20000块简直就是天文数字,却不曾想,在90后真正读大学的时候,2万块,变成了几个月的生活费。

香港的重疾险,虽然是针对保障为主的,但由于是终身保障的产品,所以会自动给客户保额上的逐年递增,另外还有设置“抗通胀条款”,让客户自由选择保额的逐年递增(在保单本身分红的基础上)。

3. 其他人性化的设计

重疾理赔后的持续保障:香港重疾产品普遍将延续保障范围放到癌症、中风、心脏病这些高发疾病上。

未成年人的人寿保障不打折:这个是因为内地法律法规对未成年人的保护,规定了父母给孩子买的保险,人寿成分不能超过20万或50万,所以即使父母给孩子的重疾保障有50万或者以上,人寿的部分也不能超过法定最高。而在香港,孩子的重疾/人寿保额都可以高达50万美金,而不受上限的限制。

香港保险投保注意事项

作为流程介绍,小圈圈简单地给大家举一下真实需要投保香港保险的注意事项。

投保前

最最重要的是,不论是从保障还是投资的角度出发,香港保险都是一项长期安排。在投保前,请确认好产品的特点和自己家庭的匹配程度。

小圈圈一直给客户和小伙伴们讲的一点,就是“没有最好的产品,只有最合适的”,产品没有优劣,不同的产品适合不同的客户群体,香港保险不是普适性地适合所有人,但对于有某些需求的客户群,港险是做海外资产配置很好的一个起点。

投保

确认好香港保险的具体合适产品和投资金额之后,要明确的一点是香港保险的投保一定要投保人本人到港。

投保的渠道有三种(这点和内地保险是一样的):

1. 保险代理人(Agent)

客户可以直接联系保险公司的代理人,投保该公司的产品。这是内地投资者们最熟悉的投保方式,唯一的缺点在于只能在代理人代表的公司产品中挑选自己的投保方案。

2. 保险经纪公司(Broker)

香港市场的经纪渠道,发展的比内地市场更完善,也更受客户的欢迎。因为经纪公司的选项更多,不会局限于某一家的产品给客户方案,而是从客户自身的需求出发,给到一个完整的解决方案。

3. 银行保险

香港的银行和内地银行类似的,也会有合作的保险公司,客户可以走“银保渠道”来投保。优势在于投保时可以一并解决银行开户的需求,但是不好的地方是银行往往和某家保险公司合作,或者只专注于卖某个固定的产品,客户的选择范围进一步变小了。

保单成立后

不论是哪里的保单,保险都是一项长期的投资,需要注意的地方在于按时续保,发生了理赔事件之后,要立刻和保险公司联系。

而针对香港保险,很多人有一个误解:认为理赔的时候也需要本人到港。其实是不用的,香港保险的理赔,都是可以靠电子邮件以及保险公司专门的App直接进行网上处理的,并不需要本人到港。

以上就是关于香港保险为什么是较为稳妥的投资渠道之一,相信大家已经有了一些了解,如果大家经济允许的情况下,可以考虑下香港保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

拿数据告诉你,香港保险的优势在哪里?

内地访客的新单保费大减三成,香港保险还值得买吗?

香港投资首选保险,香港保险推荐

下一篇:购买保险时,应该注意什么?