市面上有人在黑港险,为什么我还是选择香港保险?

作者个人微信:YKJ6060(点击复制微信号)

近几年,保险行业发展迅速,越来越多的保险公司出现,不仅大陆保险热销,香港保险也受到很多人的追捧,追捧的同时也会出现一些不好的声音,虽然市面上有的人在黑港险,但我还是选择香港保险,那是为什么呢?下面小编来告诉大家。

一、香港保险保本,收益高而且稳定!

香港保险多以分红险为主,也是香港保险的最主要的优势之一,其中美元保单更受欢迎。

香港的储蓄分红险,以英式分红最为流行,主要有隽升、充裕未来等一系列产品,都是保本的,五年期产品,预期回本时间大致上都是8年,保证回本时间大约是20年。长期看预期收益在5-6%,而且从历史分红数据上看是比较稳定的。既保本,收益又高而且稳定的理财产品,非香港储蓄分红险莫属!

而这类储蓄分红险的投资目标期建议在15年或20年以上,最少也不少于10年期。在选择产品时,投资目标期是否匹配是非常关键的,投保香港保险时,有一份客户需求分析问卷,里面有一个关键问题就是投资目标期。因此,并不是所有的客户都推荐隽升或者充裕未来。此外,目标期在5年左右的产品有金钻和帝爵,目标期在10年左右的产品有盈丰保,终身的年金产品有目标必达和安逸自主年金险。

香港的重疾险也是有分红的,香港重疾险单次理赔的重疾险20年以内预期回本,多次理赔的重疾险25年左右预期回本,30年左右保证回本,而且香港重疾险的保额会逐年提高,这也是香港重疾险最重要的优势之一,可以抵抗医疗通胀。香港的重疾险在回本之后的收益情况更为可观,大约3-5%的预期收益,让您即使在健康不出险的情况下,仍然有一笔不错的储蓄回报。

二、香港分红险的分红演示靠谱!

香港保监局从2016年开始实施GN16,香港寿险公司需要每年公布分红履行比率,让客户更加清晰了解香港保险公司的历史分红水平。因此,在香港严格的监管下,香港分红险的分红演示更加靠谱,客户的利益可以得到更好的保障。

首先,历史的分红履行比率只能代表过去,并不能代表预期收益,而且有一点金融基础的人都知道,对于目标期长达20年左右的产品,某一年的数据并不能说明什么问题,履行比率50%也好,100%也罢,参考意义真的不大。现在还有相当一部分人抓着隽升2016年的履行比率不放,其实是根本不懂投资也不懂理财,请远离这样的理财顾问。那么2016年发生了什么大家是清楚的,中国股灾。

此外,英式储蓄分红险目前只有隽升是有分红数据,而且从投资组合的比例、保险公司的资管能力、英式分红的投资经验来看,隽升仍然是有竞争力的产品,值得投资。

三、香港重疾险费率不保证并不是坏事

内地朋友比较偏爱保证的、保本的,喜欢固定收益的产品,殊不知除了国债就是银行存款可以做到的,其他的所谓保证的,都是有风险的,如果监管不力,一旦触发风险,对市场对客户的影响非常惨痛,内地信托产品已经打破刚性兑付,e租宝钱宝网,还有最近爆出来很多银行理财产品违约,就不多说了,说多了都是泪。而香港是一个成熟的金融市场,很少有保证的、保本的金融产品,投资者对风险的理解比较深刻,愿意承担可承受的风险赚钱更高的回报,市场上对于风险的披露也更加清晰和透明。

重疾险的费率是否保证,道理也是一样的。香港保险市场更加成熟,重疾险大部分是不保证费率的,并不是坏事。首先,重疾险是均衡费率,而且大多是分红险,保险公司和投保人利润共享,香港保险百年历史都未曾发生保险公司调整费率,费率不保证是给极端恶劣的情况留一条后路。再退一步讲,调整费率只能影响尚未缴付完保费的投保人,不仅会增加退保率,还会影响保险公司的声誉而降低新增保费,得不偿失。

四、香港保险的早期现金价值低,后期现金价值高

投保香港保险时有十项风险提示,其中一个就是过早退保可能有大幅损失,而且首两年现金价值基本都是0,退保价值一分钱拿不到。这是保险产品在设计上就是假设客户的可承受风险、供款能力以及目标期是匹配的,所以早期现金价值低可以降低退保率,保障长期持有保单的客户可以获得更好的收益,同时使得香港保险的价格更有优势,这其实是香港保险的优势之一。

和内地的保险产品不同,喜欢抓住客户的短期投机心态,夸大保单早期现金价值高的优势,诱导客户早期退保可以获利。例如下面这个例子:每年投资100万投资5年,从保单第一年开始就每年返50万,可以返10年保单结束。这样的保险返的真多!?

五、香港保险理赔方便快捷

香港保险业一直遵循最高诚信原则,无论是保险公司还是投保人都必须保持最高诚信。由于和内地的法律体系不同,并不会偏袒弱势的投保人。如果客户在投保香港保险时,有隐瞒可以影响保险公司核保结论的重要事实是必须主动披露的,否则日后出险可能遭遇拒赔。

举个不太恰当的例子,在内地行人闯红灯被车撞,是可以获得赔偿的;而在香港行人闯红灯被车撞,可能不会获得任何赔偿。据此说明内地有优势,而香港是耍流氓,这就是黑港险的心态。

其实,投保香港保险,只要保持最高诚信,如实告知,香港保险的理赔是非常顺畅的,方便快捷。而且香港的保险公司都积极开通电子理赔服务,提高效率。而且,正是香港保险的最高诚信原则,使得道德风险和逆向选择减少,从而在价格上香港保险更有优势。

六、香港人几乎人人都有保险,人均3张保单

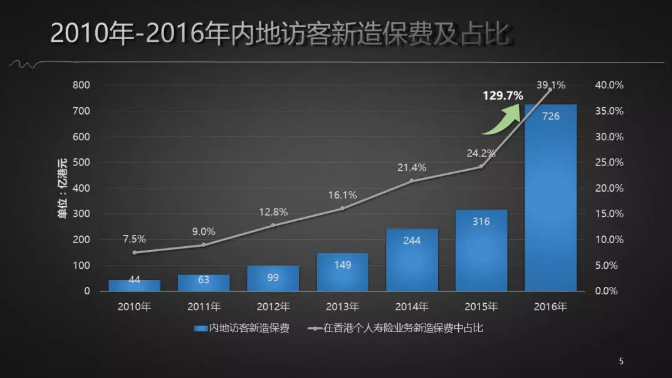

根据香港保监局公布的历年数据,即使在内地客户投保最多的2016年,内地客户的新单保费占不到新单总保费的40%,剩余的六成是被香港本地人购买。而且香港保险业近年迅速发展,过去7年新增个人人寿业务连续获得双位数增长。

据不完全统计,香港的人均人寿保单高达3张,而内地人均人寿保单不足0.2张保单,相差15倍之多,即使在保险意识高的城市上海,人均人寿保单也不足1张。香港人持有保单首要功能是保障,其次才是投资回报。

以上就是关于选择香港保险的原因,小编认为能够受到大家的追捧,必然会有它的优势所在,大家在购买保险的时候,最好找专业人士询问,切勿盲目听信谣言。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

香港保险这么小众的产品,为什么在内地还如此火?

(外)祖父母可以为(外)孙子女投保香港保险吗?

香港保险理赔无需再赴港,理赔全过程公开

下一篇:购买保险时,应该注意什么?