什么是重疾险,重疾险有哪些类型?

作者个人微信:YKJ6060(点击复制微信号)

重大疾病保险是为防范重大疾病的风险而配置的非常重要的一类保险。被保险人一旦确诊保障范围内的疾病即可一次性给付相应保额的现金,帮助被保险人第一时间解决医疗费用问题及补偿因为罹患重疾导致的收入中断损失。

重大疾病保险按照期限可分为定期保险和终身保险.按照给付方式可分为:额外给付保险、提前给付保险、独立给付保险、比例给付保险、回购式选择型保险和主险捆绑附加.

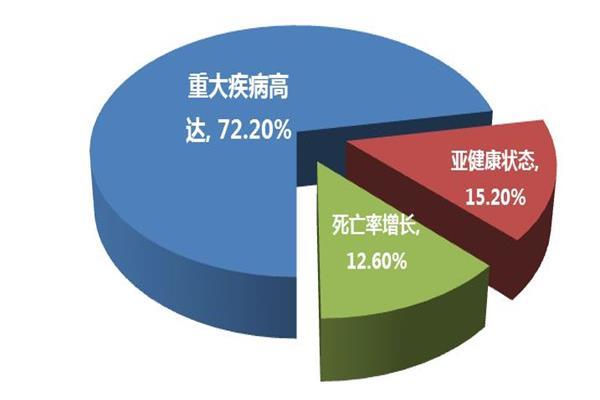

购买重大疾病保险已经成为很多人防御疾病带来经济损失的选择。曾经就有数据显示,全世界死于重大疾病有66%的人,中国每年有250万新增癌症病患者。从这些可怕的数据就可以看到人类是多么的脆弱。目前市面上的重大疾病保险的保险类别多种多样,又可以如何区分?

重大疾病保险---保险类类有哪些

曾经就有人谁说过,医生治疗病人使之康复,但治疗是要资金做保障的。购买保险就可以给您提供资金补助。重疾险按照不同的形式可以分为很多种。

一、按期限划分

重疾险按照期限可分为定期保险和终身保险。

1.

定期保险:以重大疾病保障为主险,采用均衡收费的方式在一定期限给被保险人提供保障,不过最多三十年。需要注意的是,定期的重大疾病保险属于消费型的,没有理赔则不能返还保费。

2.

终身保险:他可以为被保险人提供终身的保障。终身保障有两种形式,一当被保险人存活到合同约定的最大年龄,保险人给被保险人相应的保险金,并且保险合同终止;另一种是是为被保险人提供的重大疾病保障,直到被保险人身故。一般终身重大疾病保险因为还有身故责任而费率比较高。

二、按给付形态划分

重疾险按照给付方式可分为:额外给付保险、提前给付保险、独立给付保险、比例给付保险、回购式选择型保险和主险捆绑附加。

1. 提前给付保险:属于消费型险种,需要同时购买其它主险,多数限定在同时投保终身寿保险。身故给付现金同样是按照主险保额进行理赔的;

2.

额外给付保险:属于消费型险种,需要同时购买其它主险,费率会随着年龄的增长而增加,且不发生理赔时保费不能返还。身故给付现金是按照主险的保额进行理赔的;

3.

独立给付保险:独立给付主险型重大疾病保险包含重大疾病和死亡的保险责任,两者的保额是独立的。如果被保险人患病并且得到理赔,保险合同终止,死亡保险金为零,如果被保险未患重大疾病,则给付死亡保险金;

4.主险捆绑附加:多以生死两全保险为主险,捆绑附加重大疾病险。这类保险的保险期限一般都在80岁期满,附加重疾是均衡费率,而且附加的重疾险保障期等于两全险的期限,一般都在八十岁左右;

5.回购式选择型保险:该型产品是针对提前给付型产品存在的因领取重大疾病保险金而导致死亡保障降低的不足而设计的,其规定保险人给付重大疾病保险金后,若被保险人在某一特定时间仍存活,可以按照某些固定费用买回原保险额的一定比例使死亡保障有所增加,直到购买之初的保额。但是这其中存在一定的不公平;

6.

比例给付保险:考虑到某一种重大疾病的发生率、死亡率、治疗费用等因素,所以按比例给付型重大疾病保险。当被保险人患有某一种重大疾病时按合同约定的比例给付,其死亡保障不变。

通过以上的介绍,相信您已经对重疾险的保险类型有一定的了解。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,如果你还想了解更多保险信息,请多多关注米保险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关推荐:

下一篇:购买保险时,应该注意什么?