了解什么是76号文件吗?

作者个人微信:ybx8778

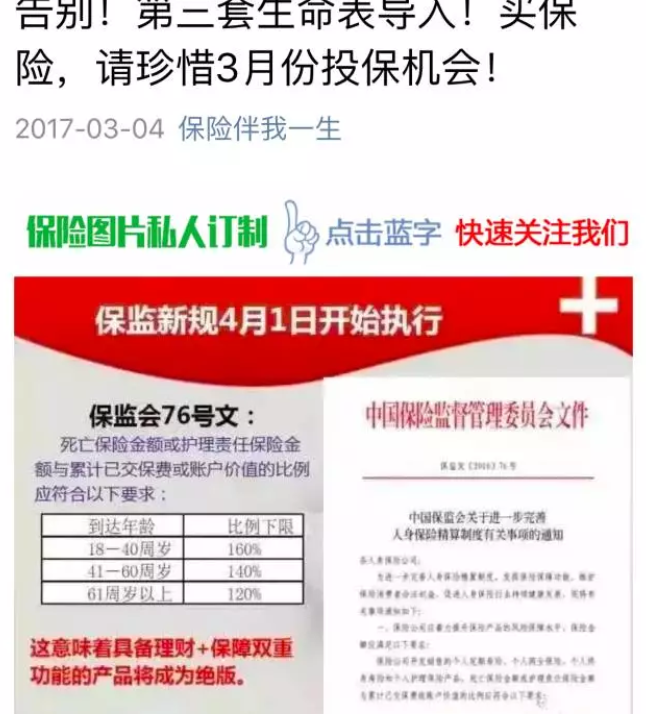

还记得我之前防骗指南中写过的76号文件吗?这个的全名叫做《中国保监会关于进一步完善人身保险精算制度有关事项的通知》划重点就是三点1.降价格 2.降风险 3.重责任今天我就要详细的讲一下有关于76号文件的要点。给大家科普科普。不要太感谢我~

1.怎么降价格?

一、保险公司应着力提升保险产品的风险保障水平,保险金额应满足这样的要求:保险公司开发销售的个人定期寿险、个人两全保险、个人终身寿险和个人护理保险产品,死亡保险金额或护理责任保险金额与累计已交保费或账户价值的比例应符合这样的要求:也就是说「通知」设置了「保额/已交保费」的最低限额,淘汰了一批性价比极低的保险产品,其中就有著名的平安福2016,其所谓的升级就是因为低于了这个比例下限。

简单的说就是给你贵的没边了,赶紧降降价吧。回过头看那些吹嘘保费要涨的朋友圈,你就会发现无比可笑。

2.降什么风险?

利率风险 资产错配风险

何解?

利率风险

三、保险公司应根据自身经营实际、市场利率水平、投资市场变化等情况,科学合理地进行产品定价,并根据外部市场的变化及时调整。自本通知实施之日起,万能保险责任准备金的评估利率上限调整为年复利3%。

意思就是「保证利率」最高限额下调了到了3%,目前市面上有很多理财型两全险带有一个万能账户,有些万能账户的「保底利率」可以达到3.5%。可能很多人不觉得保证3.5%的利率很高,但是保险公司是个严肃的金融机构,保险产品是长期金融产品,也就是说在相当长的一段时间内,保险公司都要向你保证提供一个保底3.5%的利率其实是承担了大量的风险的。

拿一些主流国家的三十年国债收益率做对比:

况且这个利率还在下降。

保险公司的收入来源于三差:利差,死差,费差。而利差其实是最重要一块,为什么保监会那么重视利率风险?因为在中国保险史上,利差损曾经让各大保险公司吃过大亏,巨额利差损到现在还留下了长久的隐患。

所谓“利差损”就是保险公司向客户承诺的收益过高,但实际投资收益又无法达到造成的损失。1996年5月开始中国人民银行八次降息,从一开始的10.98%降至1.98%,迅速的降息造成了保险公司的巨额亏损。所以当时很多消费者买到了「保底利率」高达6%-8%的保险产品在目前看来简直是不可思议的。这会导致什么状况?就是产品卖的越多,保险公司亏的越多,表面的繁荣下全是隐疾。

这一后果带来什么?

根据2007年3月中国国际金融有限公司的研究报告称:“平安人寿将长期受到利差损保单的困扰,根据测算,这些保单隐含的亏损超过了200亿元,而峰值的亏损将在400亿元。”

2003年,高盛发布了题为《中国保险业——成长前景、创造价值的关键改革》的研究报告,报告称“中国保险业正展现出创造价值式的快速增长,有望在2010年时跻身全球五大保险市场行列,但是巨额的利差损仍是悬于这个繁荣行业头上的达摩克斯之剑。”

高盛预计,中国人寿、平安和太平洋三大寿险公司的潜在利差损约在760亿人民币。后来这三家公司上市后披露的数据显示,这其实是一个相当保守的估计。(《迷失的盛宴》P132-142)

由此可见,为什么保监会对于「保底利率」的把控会如此严格了,是为了避免重蹈覆辙,也避免虚假繁荣带来的巨大隐患。

资产错配风险

四、保险公司提供保单贷款服务的,保单贷款比例不得高于保单现金价值或账户价值的80%。保险公司不得接受投保人使用信用卡支付具有现金价值的人身保险保费以及对保单贷款进行还款。

五、各公司应严格执行《中国保监会关于规范中短存续期人身保险产品有关事项的通知》(保监发〔2016〕22号)有关规定,按照实质重于形式的原则和相关认定标准做好产品预期存续时间的评估工作。

六、保险公司董事长和总精算师应切实加强对中短存续期产品的资本管控和业务规划等工作,应根据公司资本实力等因素合理确定中短存续期产品的保费规模。保险公司中短存续期产品的年度保费收入应控制在本条所要求的限额以内。

「通知」的四、五、六条主要在限制保单的「贷款比例」和加强对于「中短存续期」产品监管,其目的只有一个就是降低「资产错配风险」。

什么是资产错配风险?

就是某个时点,资产和负债现金流不匹配的风险。

保险业务是典型的现金流运作,其中分为两块——资产现金流和负债现金流。资产现金流主要来源于各类投资理财产品的收入和支出的差值,负债现金流主要来源于保费收入和保额给付,退保费用的差值。

由于某些时点,资产净现金流入小于负债的净现金流出,当净现金流量为负的时候,保险公司将不得不变卖资产或者举债来应对现金短缺,而此时如果市场利率走高,那保险公司将遭受大量损失。

简单的说就是,理财产品还没赚钱就拿来还债了,那不是血亏。

什么是中短存续期产品?

就是在短期内,可以达到极高现金价值的保单,这个短期是指四年内保单退保价值(现金价值+累积生存年金)超过已交保费,且60%的保单存续不超过5年的保险产品。也就是说四年后退保无损失,所以60%的人在5年内会退保。

为什么中短存续期产品和高保单贷款限额会导致资产错配风险?

因为这样的产品很容易引起「现金流逆选择」(Cashflow Adverse

Selection),就是指保户由于利率上调,提前退保,提取现金进行别的投资。由于「中短续期产品」短期现价高,退保没什么损失。本来二十年、三十年的保单,五年不到就退保了,大大增加了现金流的预测难度。本来保险公司根据保单的时长购买了长期的理财产品,资产现金流紧张,结果理财产品未到期,就有一大批人退保,负债现金大量流出,造成了净现金流的负值,这一循环带来的风险就是「资产错配风险」。

不要以为保险公司就不需要风险控制,保险公司的风险控制尤为重要,唯有保险公司盈利了才能保证更多的消费者利益不受到损害。这就是为什么保监会会重拳出击,加强风险管理的原因所在。

3.重什么责任?

二、保险公司应根据精算原理、产品实际销售和管理成本及公司自身经营实际,合理确定人身保险产品预定附加费用、风险保费、初始费用、退保费用等各项费用的收取。自本通知实施之日起,对于利润测试结果显示新业务价值为负的新产品,中国保监会将不接受其审批与备案。如利润测试主要假设与实际经营结果发生重大偏差,中国保监会将依法追究总精算师责任。

七、保险公司总精算师作为公司产品精算管理的第一责任人,应严格按照监管规定和精算原理要求,切实履行责任。保险公司应建立产品定价回溯机制,总精算师应定期对产品定价假设合理性进行评估,对产品定价发生率或退保率与实际经营结果发生重大偏差的,要及时向中国保监会报告并进行说明,对于主观或故意原因导致的,中国保监会将依法追究总精算师责任。

若保险公司出现利差损、偿付能力、现金流等方面重大风险,或产品精算方面出现重大违法违规行为,总精算师应及时向中国保监会报告。未及时报告的,中国保监会将依法追究总精算师责任。

啰里八嗦的一堆主要说了些啥呢?

简单说来就是

总精算师啊,要睁大眼睛好好做事啊,别给我瞎设计产品,如果出了问题,这个锅你是要背一辈子的。

这两条条款的目的是什么?

还是风险控制,所谓的「定价回溯机制」和「总精算师追责」就是要保险公司谨慎设计保险产品。不要为了设计「爆款」而陷入到巨额利差损的泥潭当中,吸取96年的历史教训,在市场和风险当中寻求一个合理的平衡。

总结:什么样的产品会下架?

八、本通知自发布之日起实施。对于不符合本通知要求的保险产品,应当在2017年4月1日前全部停售。中国保监会此前印发的有关规定与本通知不符的,以本通知为准。

1.性价比低的:低于「保额/已交保费」的最低限额

2.保底利率高的:高于「保底利率」3%的

3.保单贷款比例高:高于「贷款比例」80%的

4.部分中短存续期产品

本「通知」八条通知已经全部解释完了,以上四类下架的保险产品,并不会引起所谓的保费暴涨,大家也可以理性的把口袋里的钱放好了,「通知」本身的目的是淘汰产品来增加性价比和管理风险,却被众多的营销员当做了营销的工具。消费者也应该提高独立判断能力和信息识别能力,你理性的选择也是为了更好的世界投票。

营销员之所以传播谣言,是因为谣言有市场,就像中国的大烂片儿也有为他买单。

作为一个老broker,我也赚钱,但我不赚坑人的钱。我是想站着,还把钱挣了。

以上就是76号文件的

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关内容,是不是又在不知不觉中学到了新知识,还获取了新资讯呢?哈哈,米保险就是您身边的保险专家,快关注米保险吧。如果您还想了解更多的话,欢迎关注米保险啦。

相关阅读

下一篇:购买保险时,应该注意什么?