重大疾病医疗商业保险常见误区有这些,看看你有没有掉进“坑”

作者个人微信:bx33358(点击复制微信号)

现在越来越多的年轻人开始注重商业保险,商业保险中重大疾病保险最近尤其火热,但是许多人仍然不是非常了解这一保险。那么,购买重大疾病医疗商业保险到底有什么学问?

误区一:“买了重疾险,所有的大病都可以保”

每个人对“重大疾病”的理解可能有所不同,但保险业对“重大疾病”有明确的行业规范:“中国保险行业协会与中国保险业协会共同制定的”重大疾病保险疾病定义实施规范“中华医学会。确定了25种主要疾病的名称,定义和排除。每种重大疾病产品都有自己特定的承保疾病,而不是所有主要疾病。如果特定类型的重大疾病保险产品涵盖30种疾病,前25名通常是具有明确行业规范的疾病,最后5种是保险公司的“增加和自我定义”疾病。无论哪种保险产品,都有具体的保险范围,所以购买时一定要详细了解。

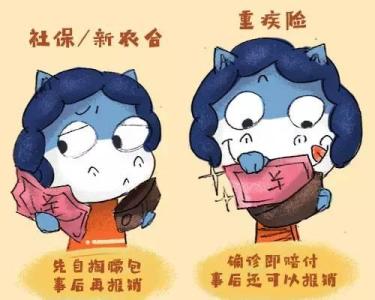

误区二:“我有社保,不需要额外购买重疾险”

近年来,随着重大疾病发病的年轻化,医疗费用在人们日常花销中的比例呈增高趋势。尽管很多人有了基本医疗保险和大病保险,但是补充一份重疾险也很有必要:

1,可使患者第一时间拿到救命钱,不必四处借钱。与社保“生病—治疗—凭票报销”不同的是,重疾险具有“确诊即可获赔”的保障功能,可解决患者无钱治病的燃眉之急。

2,由于不需要“凭票报销”,因而重疾险不存在患者最为担心的自费药费用高、报销不了的问题。

误区三:“我现在还年轻,等年纪大些再考虑”

不少消费者都认为重大疾病大多发生在中老年,而且重疾险价格通常不便宜,可以等到了中年,有一定经济基础之后再考虑购买。

事实并非如此:

1,不少重大疾病发病日趋年轻化,等生了病再投保就晚了;

2,重疾险通常设有180天(半年)的等待期,等待期内发病的,保险公司不承担责任,仅无息退还已收保费;

3,重疾险保费“随着年龄涨”,年龄越大价格越高;

4,重疾险通常设有投保年龄限制,达到一定年龄,如50岁或60岁将无法投保;

5,年纪大了身体或多或少都容易有些小状况,这些小状况可能会导致保险公司提高保费或者将一些疾病列为免责范围。要谨慎,切不可跟风投保。

以上就是重大疾病医疗商业保险“三大”常见误区的介绍。最后提醒大家,投保重疾险

以上是对老人癌症医疗险的详细解析内容,如果你刚好需要这方面的信息,希望能对你有所帮助,有更多的重大疾病医疗商业保险,大病保险,商业保险相关问题请继续关注米保险,需要更详细的保险内容也可以直接私信作者个人微信:bx33358(点击复制微信号)。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?