线上保险——支付宝又出新花样

前两天有人问,想给70岁的父母买保险,有啥推荐么?第一个想到的就是防癌医疗险。最方便就是在网上找有什么保险,这一找不要紧,又撞到了支付宝身上。在“好医保.长期医疗险”之后,竟悄咪咪地跟了一款“好医保.防癌医疗险”。点开一看,不愧是支付宝×好医保系列好产品,这独特的六年保证续保及续保条件,还是熟悉的配方。

接下来就请走入这位温柔小姐姐——人保健康《健康悠乐保癌症医疗保险(2018款)》的内心世界。

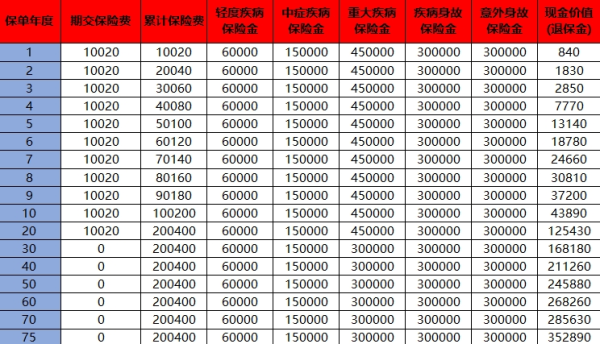

1.产品基本属性

直接用支付宝原图:

关键信息可谓简单明了,划一下重点:

保障范围是癌症(含原位癌)相关费用,这一点从产品名称“癌症医疗保险”就可以看出,属于专项保障,和普通的医疗保险或百万医疗险不一样,也因此费率上更便宜,核保条件更宽松;

等待期90天,有人会说一年期的产品目前等待期大多数是30天,没错,但是这个产品是6年保证续保(你也可以直接看成是一个六年期产品),相较于这个期间而言,90天就不算长了;

28天-70周岁的人均可投保,覆盖面很广了;

保额高,癌症医疗保险金200万(0免赔),另赠送质子重离子医疗保险金,赔付比例60%,额度100万;

保证续保是关键,应该是目前市场上唯一一款有保证续保且期间长达6年的防癌医疗险,此前其他同类产品基本都是1年期,另外,那些还没搞清楚保证续保和承诺续保的同学,拜托回去好好百度一下,或者用姐告诉你最简单粗暴的方法进行判断——如果你们公司产品做到了保证续保,那么“保证续保”这四个字,一定白纸黑字写在条款里,否则就绝对不是保证续保的产品。

2.几大产品亮点

(1)亚健康和高龄人群可以买

上面说了,70岁的老人也能投保(除此之外,这个年龄的老人真的没有其他选择了),基本上咱们7080后的爸妈差不多都包含进去了;另外,因为是专门的防癌医疗险,所以,买不了百万医疗险甚至其他重疾险/医疗险的三高人群和糖尿病人群都可以买。

(2)6年保证续保,得了癌症理赔后还能续保

最早的癌症医疗险“安享一生”(八卦姐给父母买的就是这样的),如得了癌症,责任可以延长至确诊一年,但是之后就不再续保:

后来,抗癌卫士出来了,突破了上述限制,主打特色之一“首次投保后,得了癌症还能继续买”,说的就是这个意思。

然后,安享一生2018版也进行了升级,也去掉了“得了癌症之后不能继续续保这一点”(还有其他升级,责任扩充,但是同样的,费率也上涨了不少),描述如下:

但是不管怎么优化,这几款产品都是一年期的没有保证续保条款的产品。所以,一来,会面临续保时费率被调整的风险(保险公司只承诺可继续投保,但是没保证不调整费率),二来并且是更有可能发生的,是停售不续保。

而支付宝这款产品,因为有了6年保证续保,意义就不一样了,先看条款:

框起来的三点,每一点都很重要,分别给你们解释一下:

1)只要你现在买了,接下来保证续保期间也就是6年的费率,在你购买时候即被锁定了,以这款产品为例,30岁有社保的人投保时费率是199元,到他33岁的时候,不管续保时候这款产品的整体费率有没有发生过调整,他都可以用289元的费率续保;

2)在保证续保期间内,即使客户已经发生了癌症,理赔了好几十万甚至100万,保险公司必须继续给他续保;

3)在保证续保期间内,即使产品停售了,客户也有权续保到这个保证续保期间结束,而上面提到的两款一年期的没有保证续保的产品,在停售时,就不能再给客户续保。

以上几点,都是有保证续保和没有保证续保的质的差别。

另外,好医保还有一点,就是承诺如果停售了,客户可以无等待期也不用重新健康告知就可以继续续保其他同类产品。这一点,在其他产品上也没有看到。

(3)核保条件相对宽松,肝功正常可买

上面也说了,因为是癌症相关专项医疗保障,所以核保条件较一般百万医疗险宽松,但是,甲状腺结节和乙肝患者通常还是不能买,这款产品在这方面也有了突破,看健康告知:

患有甲状腺结节但是符合条件的可以购买;更值得一提的是,一年内肝功能正常的乙肝携带者,大小三阳患者,都符合告知可以购买。

(4)专属就医服务,解除后顾之忧

有垫付和就医服务,包括专家门诊、床位,手术,专人陪同等,支持这些服务的医院范围还挺广的。

(5)费率

综合以上这些特征/优势,这款产品的费率也是业界良心,和其他产品的对比就不做了,real敏感,反正绝对不输就是了,有兴趣的可以自己去比一下~~

3.什么人适合买

如果不说这话,底下肯定会有一堆人喊,我们公司的百万医疗险更好保障范围更广如何如何。对对对,你们说得都对。如果是一个健康体且年龄在可购买百万医疗险的范围内,那么,当然首选百万医疗险,而不是防癌医疗险。但是,总有这么多人,身体有点小恙,或者年纪大了(其实防癌医疗险最早针对的对象就是咱们的老父老母),不能爽快利落地买百万医疗险,那么,防癌医疗险就是最好的选择。

如果你已经买过类似百万医疗险,那么没必要再买防癌医疗险。同样的责任不能重复理赔的。

另外,小编也必须再苦口婆心劝一句,百万医疗或防癌医疗再好,性价比再高,也是万万不能替代重疾险和防癌险的,这两类产品是互相补充互相促进的,只有在一起才完美。

大家对于保险还有疑问之处,可添加我个人微信:

bx33358(点击复制微信号)。我们有专门的保险疑问解答、交流群,添加我微信,我拉您进群,免费为您解答各种保险问题,还会有不定时的免费直播课 ,加入我们吧~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?