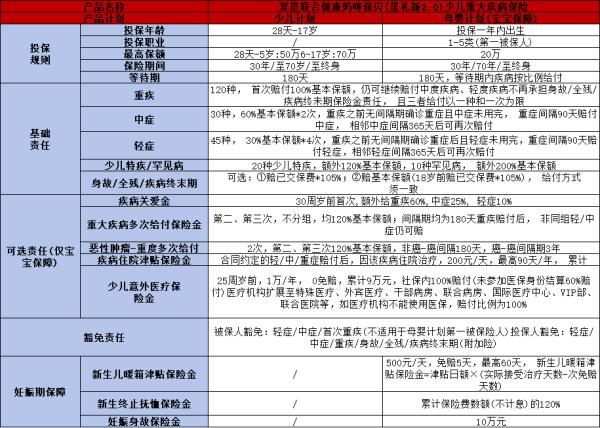

关于购买重大疾病保险疑问的解答

我们一再强调,人生的第一张保单就应该以重大疾病为主,附加意外伤害、意外医疗和住院医疗。这样,无论客户遭遇什么情况都能得到保险的理赔,可以有一个体验保险消费的机会。但我们在购买重大疾病保险的时候,许多人总是还有许多疑问,比如,有的人总是想“我还年轻,身体也好,有必要这么早就买重大疾病保险吗”?

其实这个问题,换一个问法就是“什么时候买重大疾病保险最合适呢”?曾经有一个二十五岁的女孩子,仔细研究了好多重大疾病保险的资料,得出一个结论:重大疾病一般都是在四十岁以后才会发生,所以应该在四十岁以后开始买,她就提出了这个疑问。我认为这个人很聪明,但是却犯了一个错误,概率这个问题是对一个群体说的,但具体到每个人它就不成立了。所以这样的客户我们应该这样沟通:“如果买某家公司的重大疾病保险,它的观察期是九十天,就应该在患病之前九十天买最合适,因为刚一过观察期就用上了,资金的运用效率最高,一天都不浪费。”这个时候,任何人都会说:“谁知道什么时候会生病呀?”其实道理就在这里,没有人能预测未来(算命的也许是个例外),所以越早买保险越合适、越安全。年轻时候费率低,负担也轻。对于有分红型的重大疾病保险来说,资金运用的时间长,增值的空间也大。所以,许多伙伴都会说“如果四十岁得病,三十九岁买最合适;如果三十岁得病,二十九岁买最合适;我们永远不知道哪天会得病,所以越早买越合适”。

【为什么要买保险】

另外,这个问题还必须回到“为什么要买保险”这个话题来思考,有风险才需要保险。买不买保险的两个核心问题,一是风险是否存在,二是生命与金钱哪个更重要。风险是存在的,这个问题没有人能够否认。中国人目前的死亡率大概是7‰,即13.7亿人口,每年会有959万人离开这个世界。但具体到个人,我们就觉得:“会轮到我吗?会是我吗?”但是我们应该反问:“那下一个会是谁呢?”既然风险存在,能够达成共识,那就必须承认“不做风险管理,就做危机处理”的必然逻辑。保险最准确的定义,应该是风险管理的有效工具。所谓的用风险管理的方式解决财务问题,就是用有限的财务支出来避免无限的经济损失。保险这种以小搏大的杠杆作用,就是我们最明智的一个选择。如果我们平时舍不得支付一定的保险费,假如有一天罹患重大疾病,就需要支付庞大的医疗费,这就叫危机处理。

更为关键的是,我们需要更新观念。第一,不要把保险仅仅当成保险。保险本质上就是钱的一种存在状态,它和黄金、股票、房产一样,都是钱的一种存储方式,不过它的激活条件是保险事故。也就是说,一旦发生了意外伤害,意外伤害保险就会给予赔付。重大疾病保险一般以约定的重大疾病为给付条件,一般同时也会包含身故责任。同时,也不要把重大疾病保险硬要跟疾病联系到一起,能不能患病和重大疾病保险没有关系,重大疾病只是激活的条件,也就是说,一旦患了这些规定的疾病,保险公司就要给这个保额,但给付的金钱如何使用跟疾病没有任何关系,这和一般的补偿型医疗保险是不一样的。问题是一直都存在的,也必须解决的。买保险需要解决每年几千元保费的问题,不买保险,就必须解决某一天十几万甚至几十万医疗费的问题。健康人生应该从规划开始,学会用有限的金钱,来创造无限的生存机会,这就是保险的智慧。

【重疾险是保死不保病吗】

在购买重大疾病保险的时候,也许还有人有这样的疑问,他说:“我看了保险合同,那些重大疾病几乎都和死差不多,得了也就等于判了死刑。重大疾病其实是保死不保病的,那是不是意味着只要去买终身寿险,等着死后给家里留一笔钱就够了呢?”这个说法看起来好像有点道理,其实也是一种错误的思维。为什么呢?在现实生活中我们会发现,像乳腺癌、甲状腺癌现在治愈率还是蛮高的,重大疾病并不等于宣判死刑。随着科技的发展,医疗技术也日新月异,重大疾病患者的存活率越来越高,但医疗费用也十分昂贵。比如心脏搭桥手术后的存活率,乳腺癌和甲状腺癌等的治愈率都是比较高的。有抗癌人士说“癌症患者70%是吓死的,20%是治死的,10%是病死的”。为什么癌症会吓死人呢?主要就是巨大的医疗费用,而买足了重大疾病保险就不会有这种恐惧,这更加有助于康复。人们需要保险的原因,不单是因为我们将会死亡,更是因为我们想活下去。重大疾病保险的根本目的,就是要向罹患重大疾病的被保险人提供经济上的帮助,以降低重大疾病对个人和家庭财务造成的巨大伤害和心理带来的巨大压力。

我们这一生最好是健康地活着,既使病了也要争取活着,这是我们的权利;既使活不成了,也要让家人好好活着,这是我们的责任。靠什么呢?其实重大疾病保险就是现代社会一个伟大的发明。买重大疾病保险,首先是争取存活的机会;其次是减少给家庭带来的经济损失。所以即使死亡之后的保险赔付对家庭也是至关重要的。因为重大疾病一般都会巨大地伤害家庭的财务健康,而保险的赔付是来弥补这种损失,给家人以生存的机会和尊严。

.jpg")

【买重疾险的观念误区】

当然,在买重疾的时候,也有人说买重疾还不如趁着自己身体健康,多存钱、多投资来储备将来的医疗费用。这个观点其实也是一种盲目的自信,因为我们不知道哪天会发生风险,所以永远不知道我们的投资结果如何,能存多少钱。存钱应急或者投资赚钱应急,这是我们长期习惯的方法,这也是因为中国长期缺少商业保险的教育,才造成这样一种观念上的误区。这就是商业保险的价值所在,就是保证在未来不可知的日子里有一笔可知的金钱。保险的核心优势就是保证,就是把不确定变成确定。其实,在这个社会上没有人不买保险,只是每个人的选择不一样。有人存银行应急;有人买保险应急;有人靠证券投资去应急;有人把希望放在别人身上。无论我们做了什么样的选择,我们个人都有权利有理由认为自己做到了趋利避害,认为自己的选择是最好的,但未必客观。我们前面做过“三三法则”的专题,也就是说,在银行一次性存钱攒医疗费,或者说分期存钱攒医疗费,都不如通过把钱存到保险公司这种以小搏大的杠杆效应攒医疗费更科学、更有效。所以其实保险就是一种理智的选择,如果你有更好的选择,就不需要保险;如果没有更好的选择,其实保险是到目前为止最好的选择。用保险攒医疗费,攒应急的钱,平时和在银行存钱一样,坚持每年交保费,相当于在银行储蓄,就像走楼梯一样,但关键时刻,一旦发生了保险事故,就瞬间可以坐电梯直接达到我们想要的一个结果,这就是保险的魅力所在。

【重疾险都能得到理赔吗】

我们在购买重大疾病保险的时候,客户还会有一个疑问,是不是只要患了重大疾病都能得到理赔呢?重大疾病保险是不是保障的疾病越多越好呢?目前重大疾病保险所保障的疾病种类到底有多少呢?有没有国家的标准呢?这个问题我今天在这里统一回答一下:不是罹患了所有的重大疾病都能得到理赔,必须符合所购买的保险条款中所规定的重大疾病的种类。从这个角度来讲,购买的保险产品,重大疾病的种类越多,保障就越全面,对我们就越安全。但是一般来讲,按照精算的标准,病种越多价格就会越贵,所以也没必要追求病种最多。其实,保监会规定了二十五种疾病,这是所有条款必须有的高发性疾病,这二十五种基本涵盖了常见病。所以没有必要去刻意追求疾病的种类越多越好这样一个方向,只要具备了疾病末期这样的责任,或者身故这样的责任,就证明这笔钱将来一定会拿回来。

【有医保了,还要买商业保险吗】

那么,购买重大疾病保险还有一个疑问“我有医保了,还要自己买商业重大疾病保险吗?会不会出了两份儿钱不能得到两次理赔?”其实这个问题还是要回到“为什么要买保险”这个问题来讨论。因为有风险,所以才需要保险,不是因为我们有了社保就没有风险。一个单位福利好,这是好事情。如果一个人罹患了重大疾病,单位全部报销医疗费,这和重大疾病的给付没有任何矛盾,因为重大疾病是约定给付,买多少赔多少,不管你花多少,它不要发票。有了社保,没有了医疗费的风险,不等于没有债务的风险,后面还有身故带来的收入灭失的风险。重大疾病保险金可以用来做康复的费用,可以偿还债务(比如房贷),让我们的康复更轻松,让我们的生活没有压力。如果存活期不长,可以作为家人的生活费用。换个角度来说,也就是单位福利好,如果生病之后,医药费全部报销,但如果有债务(比如房贷),保险金可用来偿还,减轻心理压力,有助于身体的康复,如果没有债务,可以弥补收入的损失,如果收入没有损失,可以用来储备孩子的教育费、家人的生活费。简单地说,重大疾病保险就是让一个人在遭遇疾病打击的同时让金钱变多,减少对经济健康和精神健康的伤害,让钱变多,没有人应该拒绝。

【应该注意哪些问题】

在这里我必须强调一下,购买重大疾病保险,买多少保险公司就得赔多少,各份合同都得赔,各家公司都要赔,这是我们自己给自己身体和生命定价的唯一选择。在购买重大疾病保险时应该注意哪些问题呢?

第一、就是越早买越好。

第二、只要不影响生活质量,尽量多买。

第三、家庭成员人人都应该买足,我们不要去预估谁的风险大。我们总有人有这样的爱好,觉得家里某个成员身体有点弱,应该多买,自己结实就不多买,但是你会发现,猝死的都是平时比较结实的人。

第四、给子女买保险,要低保费、高保障。

一般家庭可以选择长期交费,我个人给孩子买的保险都是交费到六十岁的,就是为了要这个倍数。小的时候,我们给他交费,孩子长大了自己交费,他用很小的保费就可以换得高额的保障。更重要的是,我们做父母的要给自己买足保障,因为父母是孩子最重要的保险,保额要远远超过孩子所需要交纳保险费的总和,这就相当于有了豁免的功能。我们许多人做保险,愿意用豁免的功能,但我个人认为,其实自己买足了保险要比豁免还要重要。因为豁免只能免除了孩子保险费交费的问题,但解决不了自己因为疾病和身故给家庭带来的损失补偿的问题。关于豁免我要多说一句,就是买保险不能创造新的风险。买保险是为了对冲人生的风险,不同保险产品之间也要实现风险的对冲。也就是说,既要有储蓄型的保险,对我们未来的养老做准备;也要有保障型的保险,对我们目前的风险做一些防范。

.jpg")

![]()

大家对于保险还有疑问之处,可添加我个人微信:

YKJ6060(点击复制微信号)。我们有专门的保险疑问解答、交流群,添加我微信,我拉您进群,免费为您解答各种保险问题,还会有不定时的免费直播课 ,加入我们吧~

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?