新华多倍保的五大缺陷

随着经济的发展,现代人越来越重视自己和家人的未来保障,积极购买保险也成了大势所趋。在本文中小编将为大家带来新华多倍保的五大缺陷,希望对大家有所帮助。

一、病种数量少,缺失常见疾病。

该款产品保障50种轻症+70种重疾,合计120种疾病。2018年7月份以来,各家保险公司纷纷推出新品重疾险产品,病种数量大都超过了150种。

缺失的病种当中,有哪些属于常见疾病呢?

以多倍保(青少年版)为例,缺失了 严重川崎病、严重骨髓增生异常综合征、自体造血干细胞移植、疾病或外伤所致智力障碍、骨生长不全、严重面部烧伤、失去一肢及一眼、独立能力丧失、严重结核性脑膜炎、重症手足口病 等常见重大疾病,以及 双侧卵巢或睾丸切除术、微创颅脑手术、硬脑膜下血肿手术、角膜移植、可逆再生障碍性贫血、轻度面部烧伤、视力严重受损、中度脑中风后遗症、中度脑炎或脑膜炎后遗症 等常见轻症疾病。

以多倍保(成人版)为例,缺失 多处臂丛神经根性撕脱、慢性复发性胰腺炎、侵蚀性葡萄胎(恶性葡萄胎)、小肠移植、疾病或外伤所致智力障碍、严重面部烧伤、独立能力丧失、湿性年龄相关性黄斑变性 等常见重大疾病,以及 双侧卵巢或睾丸切除术、微创颅脑手术、硬脑膜下血肿手术、角膜移植、可逆再生障碍性贫血、轻度面部烧伤、严重的骨质疏松、视力严重受损、慢性肾功能损害、慢性肝功能衰竭、中度脑中风后遗症、中度脑炎或脑膜炎后遗症 等常见轻症疾病。

虽然多倍保的病种数量看上去超过了100种,但若是缺失了常见的疾病,病种数量再多又有什么用呢?

二、重疾作为轻症赔付,保障缩水。

小编注意到川崎病和成骨不全第三型(骨生长不全症),这两种常见的少儿重大疾病,在该产品中作为轻症赔付,而这两种疾病,其他公司都是按重疾赔付。

轻症只赔20%,而重疾要赔100%,如果家长给小朋友买的是这款重疾险产品,小朋友确诊以上两个疾病之一,只能获赔10万。比其他公司少了整整40万。

三、轻症赔付比例低,无中症赔付责任,保障继续缩水。

新华多倍保轻症每次赔付基本保额的20%,而其他公司大多赔付30%,最近有一家公司推出的重疾险产品,轻症首次赔付30%,第二次赔付35%,第三次赔付40%,第四次赔付45%,而且轻症赔付没有间隔期。

如果所患的疾病在其他公司属于中症,那么在其他公司可以获赔50%保额。以30岁男性投保50万保额为例,患同一种疾病,最高可以获赔的金额竟然相差30%,也就是15万。

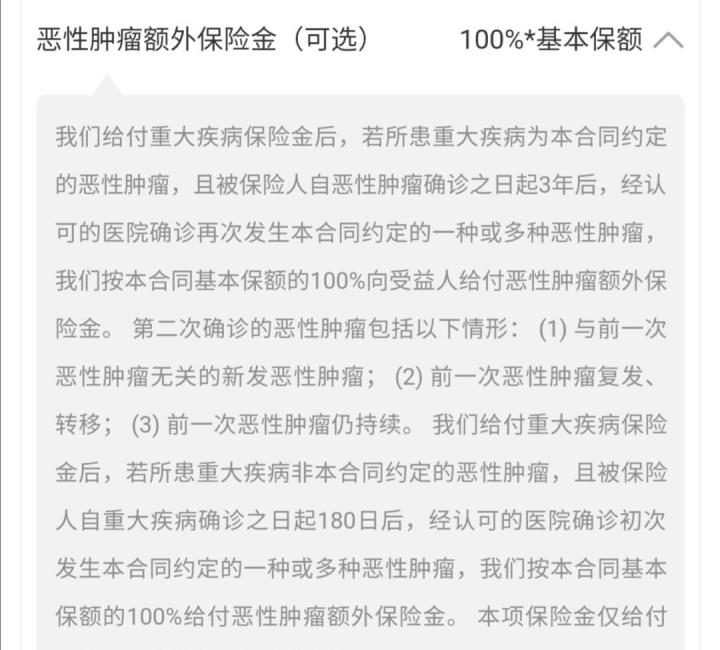

四、恶性肿瘤三次赔付,间隔期太久,保障再次缩水。

新华多倍保虽然提供了恶性肿瘤多次赔付的保障,但是两次确诊的间隔期需要相隔5年之久。

市场上有很多其他公司已经推出了更人性化的产品,比如同方全球的康爱一生多倍保、信泰人寿的i立方多次防癌险以及百万无忧重疾险、国宝人寿的巴适一生、中英人寿的爱无限、招商仁和爱倍至重疾险,恶性肿瘤都可以多次赔付,而且间隔期只有3年。

五、保费太贵。

以35岁男性投保50万保额(20年交)为例,每年需要缴纳保费21000元。而其他公司的产品仅需15000元左右。如果是同样年交21000元左右,其他公司产品能买到72万保额。

试想一下,每年交同样多的钱,其他公司产品的基本保额多22万。而实际理赔效果差距如下,你会怎么选?

同一种轻症,新华多倍保赔10万,其他公司赔21.6万,相差11.6万。

同一种中症,新华多倍保赔10万,其他公司赔36万,相差26万。

同一种重疾,新华多倍保赔50万,其他公司赔72万,相差22万。

好了以上就是小编为大家提供的关于新华多倍保的五大缺陷的全部内容。小伙伴们你从本文中了解了多少呢?如果有任何问题和建议记得给小编留言,更多保险资讯请添加我个人微信: YKJ6060(点击复制微信号)。

我们专注保险测评,为你寻找高性价比产品! 保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?