一年期的重疾险真的有那么便宜吗?

现在的人对保险的认识增强了,可是对保险的了解还是比较少的,目前市面上的保险种类很多,而重疾险也有多种类型,有长期的,有一年期的,那么一年期的重疾险真的有那么便宜吗?针对这个问题,下面看看文章的介绍。

一年期的重疾险真的有那么便宜吗?

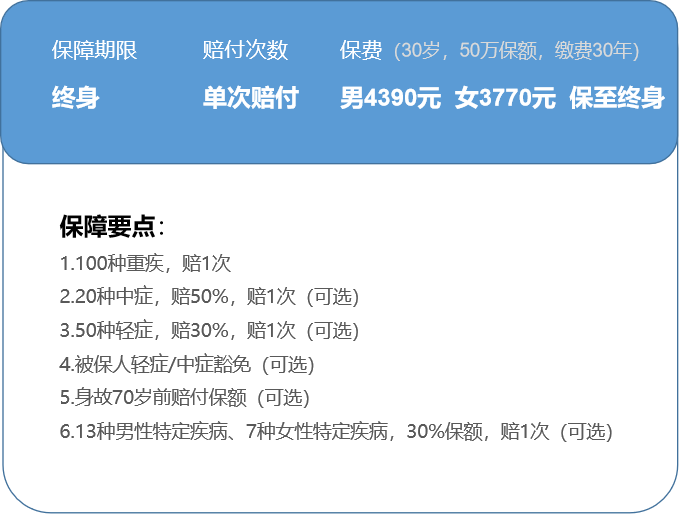

小编以30岁男性分别购买乐活e生、弘康健康一生A到70岁,来比较一下两者保费之间到底有什么差异。

乐活e生:保到70岁需要每年都缴费,刚开始时候便宜,可是随着年龄的增长,保费增长也较快。

弘康健康一生A:缴费20年,能够保障到70岁,一般采用均衡费率,每年需要缴保费相同。

下面看2个关键的时间节点:

1、46岁的时候:乐活e生保费是4230元,超过弘康健康一生A当年的保费2640元;

2、52岁的时候:乐活e生总保费超过弘康健康一生A 20年的总保费,后续每年还需要继续缴纳。

因此从总保费的对比,那么就可以直接看出一年期的重疾险总保费支出远大于弘康健康一生A,也就是采用了自然费率和均衡费率的本质区别。

而且通过对比与分析,大家能够得出一个结论:

如果想要获得一份长久的保障,那么是无法通过一年期的重疾险来实现的。而且不管是从续保条件还是保费总价来看,而长期缴费的重疾险都具有十分明显的优势。你想要最高程度上实现杠杆最大化,小编还是建议大家选择长期重疾,不是一年期的重疾保险。不过当然了,不是说一年期的重疾就一无是处。

其实对于资金预算较为紧张的年轻人来说,他们的收入水平不高,建议可以先买一年期的重疾险作为临时的保障,而且等经济条件好的时候,可以重新考虑长期型重疾险。另外如果你已经入手了长期型重疾险,可是大家觉得保额不高的话,那么可以考虑通过一年期的重疾险来增加保额,这样能够作为临时的搭配使用。

总而言之,小编希望大家了解的是,保险产品其实本无对错之分,一般只有适合与不适合之别,建议大家在购买产品前,一定要提前了解产品便宜背后的本质原因,只有这样才会知道你花的钱买的保险究竟花得值不值。今天的内容就介绍到这里,希望对大家有所帮助和启发。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

推荐阅读:

下一篇:购买保险时,应该注意什么?