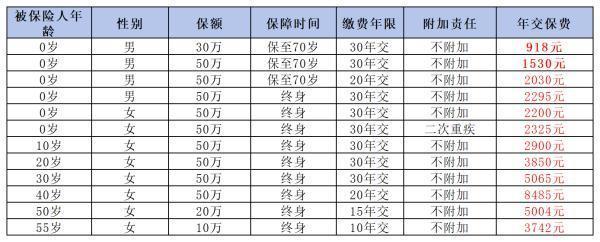

重疾险盘点时刻!

现在市面上的网红重疾险越来越多,看样子需要我出马划个重点了。不然总要被大家抱怨,文章看了一堆堆,但越来越不知道应该买什么了。那就再来理一理吧。

一、如果身体很健康,就想简简单单买个保障。选康惠保就可以,基本款,大概率不会出错。而且只保重疾,不保轻症的话,对于大部分人来说,目前还是市场上价格最低的。要是觉得每年缴费压力有点大,可以考虑瑞泰瑞盈,保障和康惠保差不多,好处是能每年钱花得少一点,但缴费的时间会长一点。就像房子还贷款一样。另外如果从事的职业风险性比较高,比如刑警、海员、消防员之类的,也可以考虑瑞泰瑞盈,它没有职业限制。

二、要是身体有些小毛病,不符合康惠保的健康告知,也不用担心。把情况告诉保险公司,申请人工核保就可以。有的小伙伴嫌人工核保太麻烦,又怕万一不通过留下拒保记录。就可以考虑弘康A、以及轻症赔三次的康乐C这种有智能核保功能的产品。根据自己的病情回答健康问卷的几个问题,能不能买,要不要加钱买,或是得病的器官是不是不保障,马上就能知道,而且不留记录。比如甲状腺结节、甲亢、甲减、乳腺结节、子宫肌瘤、妊娠糠尿病、乙肝病毒携带者等等,都是有机会的。大家不妨试试看。

另外,要是肝功能从未异常的乙肝病毒携带者、大小三阳,还可以考虑紫霞保和盖世英雄。这一对儿保险健康告知还算宽松。而且如果多加一点钱,还可以多保一些女性,或是男性的高发疾病。

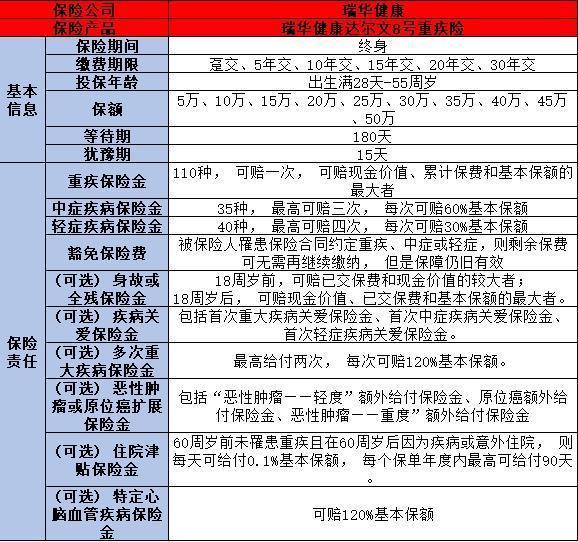

三、要是觉得买这些消费型保险,保费都打了水漂,不划算。那新出的达尔文1号,了解一下。我这个年纪买,保费大概只比康惠保、康乐C贵了一两百块。但如果选择保终身,等到七八十岁寿终正寝或者是退保,就可以顺顺当当拿回二十多万。之前交的保费算是回来了。因为这款保险保终身的话,现金价值越往后越高。

如果足够长寿,一下子平平安安活到一百岁。现金价值能达到四十多万,快赶上保额啦。到时候不管是退保给自己拿点养老钱,还是给孩子留点生活费,都是不错的。不过要提醒一下,达尔文1号要保终身才有这个功能哦。而且大家要有这个觉悟,一旦买了达尔文1号又想退保的。过了犹豫期,那损失可就大了。最初的几年,它的现金价值可是非常非常低的。

四、达尔文1号虽然有身故责任,但其实能拿到多少钱,还真不一定。前提得是我们够长寿。要是想有足够的确定性。就可以考虑康乐B,和哆啦A保了。比如买了50万保额,只要没得大病,去世以后就可以确定拿到50万的赔偿。如果钱不多,不想单独再买寿险了。倒是可以买这种,有病治病,没病拿钱嘛。康乐B是重疾赔付一次,轻症赔付三次。比较适合夫妻互保。

复星的几款产品都有投保人豁免功能。比如老公给老婆投保,老婆给老公投保,老公不幸去世了,就可以拿到一份理赔金,老婆的保单未来也不用再交钱,保障还是有效的。蛮人性化的。哆啦A保的保障就更足一点。重疾分组赔三次,轻症分组赔两次。还可以附加一个300万的大病医疗险,要是买的保额治病不够用,还有这个医疗险顶上去。好了,今天的重点划完了。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?