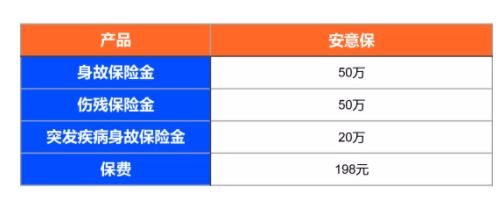

别再乱买理财险了,看完这3个误区你就懂了

理财保险,因为既可以作为投资理财的选择,又附带保险的原始功能,所以越来越受到人们的欢迎。

但是,理财保险不能完全等同于理财,不能期望理财保险能够带来巨大受益。接下来本本跟大家盘点理财保险的那些误区:

误区一:分红保险=银行存款

分红保险可分配的红利可能高于或低于预期,没有固定的比率,分红水平主要取决于保险公司的经营成果,大家不要将分红保险产品与其他保险产品或金融产品(如国债、基金、银行存款等)作片面比较。

误区二:万能保险的保费均用于投资

保险产品结算利率设有保证利率,超过保证利率的部分是不确定的。大家缴纳的保费并不是全部进入投资账户,而是要扣除风险保费和经营管理费用(如果提前退保不退还)。

结算利率仅针对投资账户中的资金。保险公司每月公布的结算利率是年化收益率,只能代表当月的投资情况,不能理解为对全年的预期。

误区三:投资连结保险产品收益有保证

投资连结保险产品的投资回报具有不确定性,投资风险由投保人全部承担。

投资连结保险产品一般分设多个账户,由于投资渠道不同,每个账户的风险、收益不尽相同,应根据自己的风险承受能力选择投资账户。由于保险费并不是全部进入投资账户用于投资,而是要扣除风险保费和经营管理费用,投保人还应详细了解各项费用扣除情况。

本本总结

理财保险投保时要量力而行,根据自身的经济情况、风险承受能力等多种因素综合考虑,同时还要考虑到个人的年龄,如万能险和投连险都不适合年龄较大的人投保。另外,理财保险,一般都属于长期投资,短期的无法获得相应的收益,并且提前退保要承受较大的损失,所以,在投保时要考虑清楚,如果投保,就尽量坚持。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关推荐:

外地人在上海缴满15年社保,能享受“上海人”的养老金待遇吗?

下一篇:购买保险时,应该注意什么?