天安健康源好不好,看完这几款重疾就知道了

经常有伙伴咨询我华夏常青树、天安健康源重疾险怎么样;在我的印象中,天安人寿、华夏人寿的重疾险,是线下销售重疾险产品中为数不多具有高性价比的;再加上最近非常出名的百年人寿,如果你想线下买重疾险,并且更关注产品的性价比,那这三家公司的重疾险,可能会是更好的选择。

今天就跟大家对比介绍一番华夏人寿、百年人寿、天安人寿的线下主打重疾险产品:华夏常青树多倍版;天安健康源2019;百年康多保重疾险。

下面来详细了解。

作为对比,我们还要加上近期即将停售的高性价比网销重疾险:百年守卫者1号。

这几款产品的详细对比如下:

上面表格挺复杂,但是大致看一眼,你也能知道,这几款产品是非常类似的;它们都是重疾分组多次赔付重疾险,并且都含有身故赔付保额的保障;每一款保险各有什么优缺点?我们来详细点评:

1)华夏常青树多倍版;

常青树多倍版是2018年的产品,所以它在保障上要稍微弱一点,比如轻症赔付比例30%,在几款产品中是最低的;常青树多倍版中症赔付比例为50%,而康多保中症和健康源2019都是60%赔付;再来看保费,常青树多倍版在轻症保障、中症保障都不如康多保的情况下,保费还要贵一些,因此常青树多倍版的性价比也是要差一些的。

2)天安健康源2019

健康源2019是一款新产品,在保障上也更有优势一些;健康源2019轻症赔付比例为45%,在这几款产品中是最高的,中症赔付比例60%,与康多保保持一致。

健康源2019还包含一些独有的特色保障:

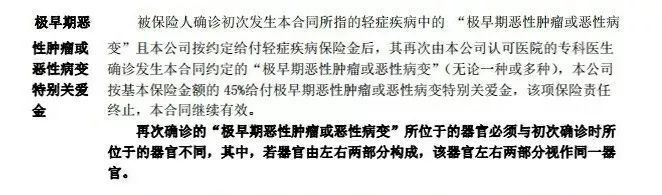

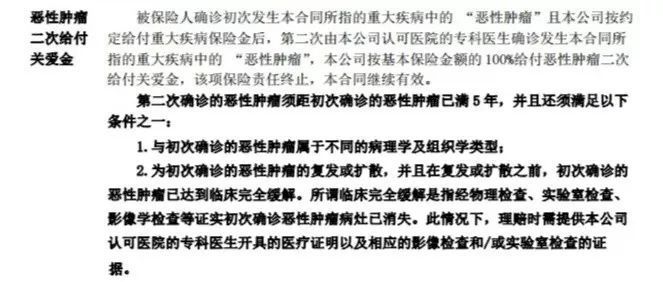

极早期恶性肿瘤关爱金

简单理解,原位癌可以获得最多两次赔付,但是第二次原位癌要与第一次发生在不同的器官,赔付比例为45%。

恶性肿瘤二次给付关爱金

这个保障类似于我在其他文章中跟大家介绍的恶性肿瘤多次赔付保障,在首次患恶性肿瘤赔付保额后,5年以后再次患恶性肿瘤,可以再次获得保额赔付。

但是要特别注意的是,它对恶性肿瘤二次赔付要求更严格,5年后肿瘤复发扩散的话,它要求初次恶性肿瘤已经达到完全缓解,并且要提供证明资料。

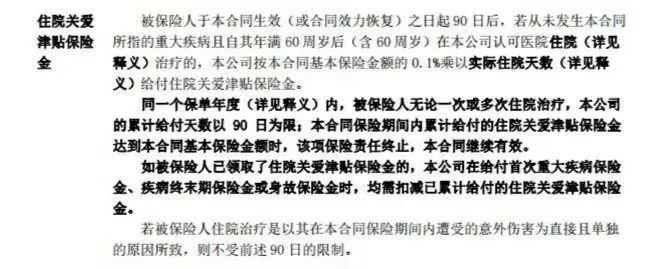

住院关爱津贴

被保人如果从未发生重大疾病,从60岁开始,住院可享受住院津贴保障,保额是0.1%*基本保额,比如50万保额,那住院可以获得500元/天津贴赔付,如果住院10天,就可以额外获得5000元赔付。

附加健康源2019两全险

健康源2019还可以选择附加两全保险,这个特色在表格中并没有体现;

简单说,如果附加了两全保险,可以在被保人70岁时返还所有保费,并且主险保障继续有效,也就是起到返本作用。

有伙伴会纠结到底要不要附加两全险,其实我已经解答过很多遍了。

如果你买健康源2019不附加两全险,在70岁就不能返还保费,附加两全险,70岁时能返还所有保费;所有两全险的作用就是给你返还保费的。

两全险的本质就是,保险公司向你额外多收一笔保费,然后拿去投资,在70岁时把本金跟投资收益返还给你,起到返本作用。

由于保险公司为了能保证几十年的收益一定够返还所交保费,它对预期投资收益定的特别低,通常不超过3.5%,并以此来收取保费,所以附加两全保险虽然返本,但实质是你在保险公司存了一笔钱,并且利率不超过3.5%,并不占便宜。

对于健康源2019两全险我常规不建议附加。

如我们分析,天安健康源2019在保障上没有明显缺点,并且有很多特色,反映到保费上,它要比其他几款产品都要贵,但贵的也不多,特别是跟华夏常青树多倍版比较,只贵了一点点,约5%;

3)百年康多保重疾险

康多保重疾险跟常青树多倍版很类似,中症赔付比例为60%,并且被保人18岁前身故能返还300%已交保费,保费也比常青树多倍版有优势;其他可以介绍不多,总体而言,康多保重疾险没有健康源2019那么多特色,但也没有什么缺陷,性价比也还不错。

4)守卫者1号重疾险

守卫者1号我在《守卫者1号,不错的多次赔付重疾险》有专门介绍,它在3天后的28号也即将停售.

守卫者1号跟其他几款产品比较,最大的区别是缺少了中症保障;但中症保障的本质是在轻症疾病中选取了部分疾病,并提高赔付比例至50%-60%;比如说一些疾病在康多保属于中症,能获得60%保额赔付,但在守卫者1号只属于轻症,获得35%保额赔付;在保费上,守卫者1号是最便宜的,大约要比康多保便宜10%。

上述四款保险该选择哪一款?

从上面的比较可以看到,除外华夏常青树多倍版属于老款产品,性价比差一些外,天安健康源2019、百年康多保、守卫者1号性价比都很高,都值得考虑。

天安健康源2019保障最好,保费也最贵;百年康多保保障跟保费都是居中的;守卫者1号保障少一点,也便宜许多。

最终选择哪一款,取决于你的需求,也取决于你的保费预算。

我觉得买保险,最终就是保障与保费的妥协,比如说30岁夫妻想买健康源2019,如果是50万的保额,两个人所需要的保费是23885元/年。如果说这样的保费能承受,自然是可以考虑购买的,如果说承受不了,那即使保障再好,于你而言也不合适;

我看到太多太多的伙伴,买重疾险本来只有5000元的保费预算,但却要买健康源2019,最终却只能买到25万左右的保额;

买保险,第一重要的是购买到足够的保额,第二才是考虑保障是否全面。

比如说,如果还有一款重疾险保障要比健康源2019全面非常非常多,但是保费也要贵很多很多。

还是5000元的预算,买康惠保旗舰版能买到50万保额,买健康源2019能买到25万保额,那个全面保障的产品只能买10万保额,哪个更正确呢?

显然买10万保额的产品是错误的,虽然它保障非常全面,但是只能买到10万保额,根本起不到我们想要的保障作用。

所以说,买重疾险没有什么可纠结的,认清产品的保障,了解清楚自己的需求,再结合预算,一匹配,就有答案了。

简单总结:

天安健康源2019、百年康多保重疾险都算是很不错的重疾险,如果你买这类重疾分组多次赔付并且含有身故保障的重疾险,它们是值得考虑的。

但是也别忘了,我常规推荐重疾险、定期寿险分开买,比如康惠保旗舰版+华贵大麦定期寿险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?