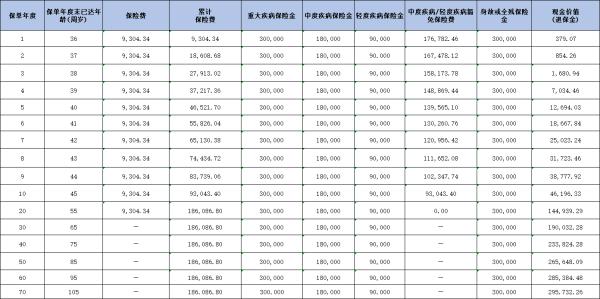

天安健康源优享 你不知道的都在这

如果单看任何一个产品可能优点和缺点都不是很明显,但偏偏市面的产品多之又多,也就是没有对比就没有伤害,OK,先从天安健康源优享的优点说起吧。

优点:夸夸优享

优势一:病种数量多,业内领先

且不讨论数量多有没有必要,但是人家天安就敢设计这么多,行业绝杀 105种重大疾病,50

种轻症,在数量上就给人视觉冲击,数量多总比少要好吧,切实满足了客户的心理需求,看看其他公司的数量:

平安福: 80+20

太保金佑人生: 88+20

国寿福: 80+30

新华健康无忧 C:60+15

太平福禄倍佑: 80+20

泰康健康百分百:70+30

中英爱守护80+20

工银御享人生80+30

同方全球康健80+28

华夏华夏福82+42

长城康健人生100+50

优势二:身故 18 岁前返还 200%的保费

对于 18 岁前身故,各保险公司也是按照保监会规定返还投保人所交保费, 偏偏。。。健康源优享不走平常路,我就是要各方面超过你们,我要返 200%的

保费给客户,有钱就这么任性!

其他公司的我就不一一列举了,这个优势是一个让人不太高兴的优势,自己心里明白就好了。

优势三:轻症给付保额的 30%

在重疾险上,各家公司的竞争也是越演越烈,尤其在轻症上也是费尽了心思,健康源优享也以提高

10%的轻症给付保额略胜其他公司一筹。华夏轻症第一给 付 25%,第二次才到 30%,自然不如优享。另外可达到

30%的公司也是屈指可数,例如宏康。然而,优享若是和太平洋金佑人生比较则是完胜~~~

太平洋金佑

呵呵哒,请注意这 20%是提前给付,并非独立保额,理赔完轻症,重症保额还要减去理赔金额,而且是单次赔付,这样看来是不是优享简直是太人性了啊

优势四:轻症不分组

呵,轻症可以多次赔付的业内并不少见除了几个特别牛 X

的公司是单次赔付,但大多数限制于分为几组,且只能赔付其中了两组或者三组,例如下图的工银安盛

要知道分组赔付和不分组赔付的是有很大分水岭的。健康源优享不分组的能多次理赔的前提是不能因同一病因引起来,貌似有点遗憾,但是也合情合理,较其他

产品也是有优势的。

优势五:轻症多重赔付间隔 90 天

多重赔付间隔期为 90 天,除了长城没有间隔期其他公司最短的也就是 90天了,所以这也算是一个微弱的优势吧,像下面的工银安盛的两次之间间隔要180

天,

工银安盛

对于合同条款,当然是对极端情况处理的对消费者越有利越好,所以理所当然间 隔 90 天也作为一个优势。

优势六:重疾可以赔付 4 次

重疾多次赔付可谓是重疾险的一次改革吧,包括现在还有好多人认为只要理

赔完重疾合同就结束了。重疾多次赔付有没有意义?只能卖单次赔付重疾的代理人肯定会说没意义,一个人能得两次重疾的概率简直是太低太低了,敢问你能100%确保客户一生只得一次重疾吗?你能确定未来医疗条件越来越好的时候现在的疑难杂症就像以前的天花一样轻而易举就能预防吗?不能~那保险买的是现在吗?重疾多次赔付其实不光是数字的概念,是一个人在患重大疾病时的希望!给大家看一下近两天的一个朋友圈记录

我们都知道甲状腺癌的普遍性,甲状腺癌被称为懒癌,高发年龄在 20-40岁,45

岁前的患者大多数可治愈,分化良好的甲状腺癌患者,95%可以长期存活下去。试问,这个时候你就能确定这位患者以后就不会得其他的重疾了吗?

所以重疾多次赔付从目前的医疗条件看是非常有必要的,重点是多次赔付的重疾险并不比其他单次赔付的费率高,多赠送一次重疾理赔作为消费者又有什

么不乐意呢?优享可以赠送 3 次,平安,太保,国寿都不会赠送,华夏福没有赠 送,同方康健赠送两次,所以优势显而易见。

优势七:疾病终末期

重大疾病病种的确定只能根据目前已经出现过的病做出的一个定义,只能是满足目前的状况,但是在多年后的未来会不会出现像埃博拉病毒这种新的病种,

精算师其实也不知道,所以为了弥补这个小遗憾,优享加上了疾病终末期表达对 被保人的一种人为关怀,有好过没有吧。

优势八:费率较低

优享的费率只是相对来说比较低,因为产品之间的费率并不能完全同类对比,但可以看出综合所有的保险责任看下来优享的费率大部分人都可以接受,从

销售的角度去看也非常有利于自己给客户设计一个高保额。

优势九:投保人可加轻症豁免

如果一份保险既能够保障被保人,又能够保障投保人,从某种程度上来说

对保险公司对客户都是好事,投保人轻症豁免大大增加了可以豁免的几率,如果一个人没得重疾很正常,但得轻症的几率就要比重疾的几率大的多,所以轻症豁

免也是保险公司的一个善举吧。

缺点吐槽优享

突然发现优势好多啊,该吐槽吐槽这款产品的缺点了,站在第三方更能看到

某款产品的坑,见多识广嘛,闲话少叙,直接上缺点。

劣势一:病种拆分

优享在病种数量上确实不少,但细看条款,还真有一种拆成两种的,

并非只有这一个病种拆成了两个,还有在知乎上作者小陈醋提到了重疾 29条“主动脉夹层瘤”和 75 条“主动脉夹层血肿”重复,第 22

条“严重运动神 经元病”包括了后面的 76 条和 90 条。还有第 49 条“非阿尔茨海默症所致的严 重痴呆”也包括了后面的 101 条,102

条,103 条,看下图。所以这种滥竽充数的行为也就是骗骗不懂医学的小白吧。

劣势二:轻症缺少高发的冠状动脉介入手术

对于冠状动脉手术,在临床上相比旁路移植术比较好操作的应该是支架介

入,应用也是比较广泛的,但这种介入手术偏偏在优享里高傲的缺席了,轻症那么多唯独没有你想要的高发的未免让人大失所望。

劣势三:轻微脑中风条款并不宽松

中国人高发的心脑血管病之一,轻微脑中风,好多人不理解为什么一定有180

天后遗留了运动功能障碍才能算轻症,我脑子里也是大大的问号,得了脑中风还得盼着留下点啥才能理赔?如果说行业都要遗留后遗症也行,但是太保金佑人生和和谐健康却不需要留下任何后遗症也算作轻症,这是不是优享该向人家看齐的地方呢?

劣势四:90 天内确诊重疾退保费

吹毛求疵,呵呵,其实我觉得这并不算是一个让人接受不了的劣势,不过把它当做劣势也不是不可以,毕竟工银安盛的御享人生在 90天内出现重疾的时候只是除外此项责任,其他的还可以接着有效。这就是所谓的没有对比就没有伤害喽!

劣势五:绿色通道门槛高

现在买保险流行赠送绿色通道,也确实在当今医疗资源紧张的情况下谁都希望在得病时能走走后门找找关系,好,保险给了客户一个名正言顺的机会,买保险赠绿通,绿色通道的门槛也是参差不齐,工银的没有门槛就可以享受,同方全 球的

10 万保额起,泰康 3000 保费,可是天安要重疾 6000,这挡住了一大部

分吧,可是挡住的那一部分人偏偏就是特别需要医疗资源的人,所以把门槛提到这么高是不是有点不照顾基层人民呢?

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?