瞧一瞧,百万医疗险热门在哪

现在市面上热销的百万医疗产品多达几十款,这次就打算测评大牌公司三款产品,分别是太平人寿超

e保、太平洋人寿乐享百万(A款)、中国人寿如E康悦C款。一是因为小公司你们甚少听说,二是因为其实一些热销产品我已经测评过了,三是因为虽然保险公司年年升级产品评,有些产品虽然有好几个版本,但实际上本质的差别是不大的。比如平安的平安e生保,泰康人寿的健康尊享,甚至是众安的尊享E生保险公司都是连年升级,导致这些产品都有好几个款。

Emmmm~~~,这其中的道理大概就像苹果手机一样吧,有了苹果5就有苹果6,有了苹果8就有苹果X。说到这,可能就会有人说,我家的产品这么好,这次测评必须拥有姓名。

前面也说了,几十款那么多,区区上千字怎么可能全部罗列的完?所以我肯定没办法一下子全都归纳完整的,剩余的部分我想起来就补充吧。在测评之前,我们先来复习一下选择一款合适的优质百万医疗保险的原则。

1、保障范围首先考虑

因为一款保险最核心的东西就是保险的保障范围。比如住院前后门急诊有没有保障,特殊门诊有没有免赔额度,医保外目录是不是包含在内等都是我们该认真关注的。这些保障条件约定的范围都藏在合同的保障责任以及免责责任里面的。所以一份好的百万医疗险不应该只保障普通的医疗费用以及重疾费用。

2、考虑增值服务

一般增值服务包括住院绿色通道,住院垫付,在线问诊,二次诊疗服务等。这些附加的服务一般是越多越好。

3、考虑保证续保

现在市面上已经出现保证续保续保的产品了。所以就算不能保证续保,我们退而求其次最好选择条款明确表明“不因被保险人的健康状况变化或者发生或理赔而拒保”的产品。

4、考虑性价比

在选择一款保险的时候,往往有很多人会把性价比放在第一位,这个无可厚非,因为无论是谁都想少花钱买好东西。但这里要明确一点,性价比高不等于价格便宜,是指在某种程度讲保障的杆杠比较高而已。所以价格便宜不一定是最好的,要综合考虑以上各个原则。

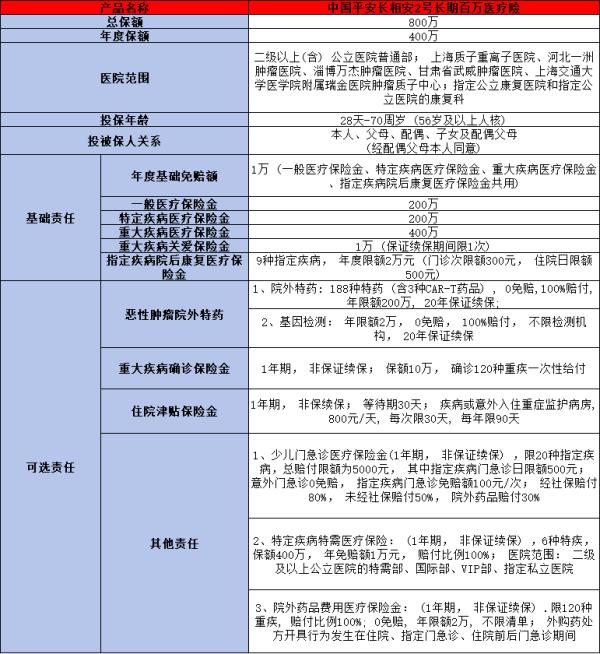

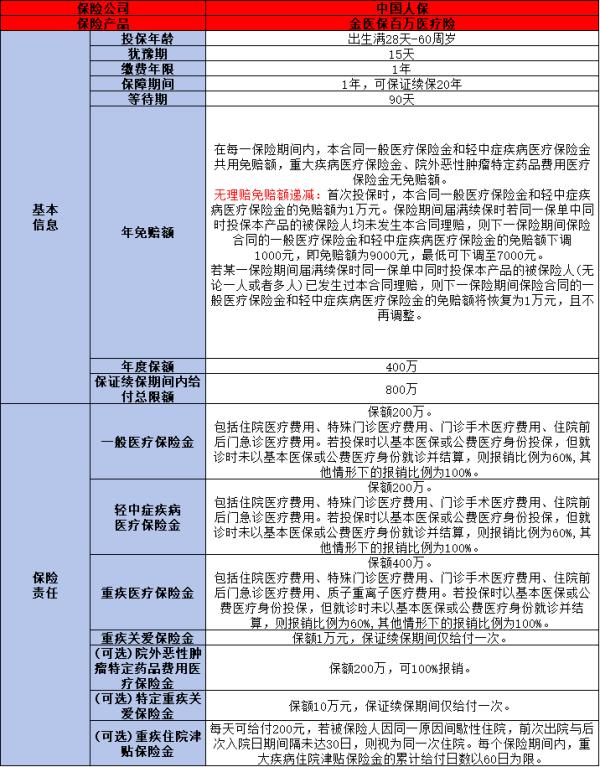

好了,说完原则,接下来就该上对比表了。(看不清的建议低开图片放大,可治远视、近视毛病。)

![]()

在表里面,可以看到论投保年龄上限,这三者区别不大,要说有什么不占优势的,可能就是如E康悦C款超过60岁的人不能购买,但在住院前后门急诊费用报销更有优势。对于大部分医疗险特殊门诊保障一般包括门诊肾透析、门诊恶性肿瘤治疗、器官移植后的门诊抗排异治疗费,超E保、乐享百万都包含特殊门诊报销。

但如E康悦C款规定只报销关于恶性肿瘤放射治疗、恶性肿瘤静脉注射化学治疗、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法、血液透析、腹膜透析或肾移植术后抗排异治疗的特殊门诊治疗费用。前两者要求的是“器官移植后的门诊抗排异治疗费”,而如E康悦C款要求只有“肾移植术后抗排异治疗”的费用才能报销,明显报销范围更严格一些。

质子重离子治疗是最先进的癌症治疗手段之一,所以对于比较看重这方面保障的人说,明显乐享百万更有优势。所以,总结一下,虽说抛开保额谈价格都是耍流氓,但我认为超过400万总保额的医疗险对我们来说其实这个保额上限是足够了的。所以无论是价格便宜还是讲究质子重离子保障。

论疾病保障范畴,当然是乐享百万2018更广,因为保障包含100种重疾,而这些重疾里就包含了恶性肿瘤,而其余两款则把恶性肿瘤单独拎出来作保障。如论性价比,则是当然是乐享百万2018的性价比最高,而如E康悦C款次之。所以,会有人觉得每年几百块,换将来可能的100万甚至300万保障,随便着玩都不会错。

但必须提醒一下,这类产品虽然便宜,但并不适宜作为长期保障的选择,因为随着年龄的增长,保费也会加速上涨。并且在保险公司说停售就停售的阶段,若是错过了最佳购买长期险的时期,身体出了什么问题吃亏的还是我们自己,最好的做法是补充一份长期型的消费重疾险。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?