万用寿险案例分析!

可能购买寿险的朋友也不太清楚万用寿险是什么,万用寿险是很多保险或者金融从业员都不太会掌握的险种, 主要因为条款比较特别及选择相对多元化,

是高净值客户重要的理财工具之一,不但可以实现财务规划目标和规避风险,还可以规划财富传承。与传统寿险相比,万用寿险更灵活,更有弹性及透明度更高。我们今天就要从万用寿险案例来分析这款保险。

购买万用寿险,首先需要确立客户之身体健康情况是良好, 而且财务上的遗产继承有合法证明文件, 开始与客户商讨保额, 最高保费, 最少保费, 付款年期,

是否需要保单融资, 是否需要提取现金价值作退休之安排, 家庭状况等等。

那么如果不融资贷款下万用寿险又有什么功效?其实融资与否都是可以随时转换的, 但如果分期缴付就不可以选择融资方法了, 所以客户都选择先付后贷或者先贷后付,

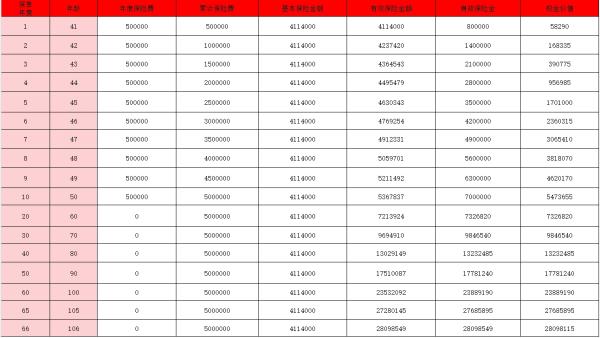

加上现在利息相对是比较便宜的。比方说从46岁开始每年提取60,000至90岁, 共2,400,000, 身故保额维持20,000,000不变(因从第11个保单年度起,如相关年度的总提款额

少于对上一个保单周年日之户口价值的4.5%,您则毋须缴付退保费用,而现时保额亦不会减低。)

下面是重点,请划线。第十个保单周年日户口价值是3,324,965, 户口价值的4.5%是149,623, 即是提取不多于这个金额毋须缴付退保费用,现时保额亦不会减低,

当然如果一直每年提取就要留意保单户口价值是否足够缴付未来三个月的所有费用等等, 还是不明白吗?简单去解释就是我们要尽可能提取, 不过要保持保额不变, 即是最终要取得身故赔偿20,000,000。

最后来说说万用寿险还有什么优势?香港人均寿命环球最长, 人寿保费率会比较便宜。越年青购买人寿肯定会比较便宜, 45年岁前买的保额可以更高, 另外别等身体有毛病再去想, 大额人寿对健康及财务核保是非常严格的。「财富隽永2」寿险计划保单生效期内的保险费用是根据保证率计算,不会突然增加, 这样预算更好掌握。自选赔偿支付方式, 即是保险公司免费提供的小信托, 就是不一笔过给受益人, 按年按月按不同金额, 2019开始还可以选择递增式支付方法。调整保障额, 需然不鼓励使用, 但多一种选择可调高调低保额更灵活。

人寿保险的两年不得提出异议期限条款, 更安心保障。户口价值将按公司的投资策略投资于一篮子不同资产,并可获由公司厘定的派息率赚取利息。为了缓和回报波幅,公司会把所得的利润及亏损,透过保单较长的年期摊分而达至更稳定的派息率。投保万用寿险的另一好处在于保单金额可免税及可无须遗嘱认证, 精确传承。

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:YKJ6060(点击复制微信号)

相关阅读:

下一篇:购买保险时,应该注意什么?