百年康多保怎么样?小编告诉你

如今各种重疾险越来越多,想想小编最近写的文章,百分之九十都是有关重疾的。为什么呢?癌症什么到底还是患病率极高的,但是随着人们对于自身身体健康的日渐关注传统的重疾已经不是很吸引人了,因为更多的人是在还没有很严重的时候就发现了,这不符合重疾的要求。所以作为网红重疾险"百年康惠保"得承保公司,百年人寿也不甘落后,陆续推出了多款含有中症的重疾险,加入了这场战局。其中康多保这款产品是非常有竞争力的一款产品。百年康多保又是一款怎么样的重疾险产品呢?

咱们先来看看这款产品的基本责任!

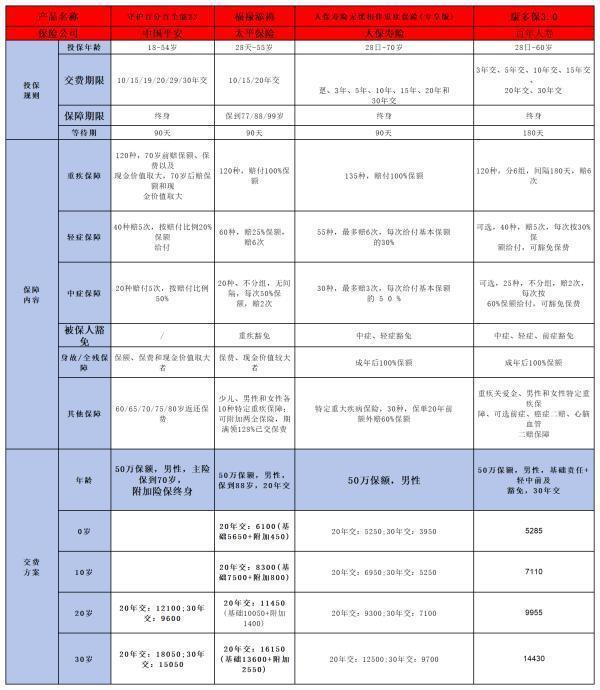

投保规则:

·缴费方式:3/5/10/15/20/30年交

·保险期间:终身

·投保年龄:28天至60周岁

·缴费方式:年交

体检规则:(免体检保额)

·18—40岁:重疾66万

·41—45岁:重疾45万

·46—50岁:重疾35万

·51—55岁:重疾29万

·56岁以上:重疾12.5万

注:

特别指出,这样的重疾免体检额度在同类产品中是很高的水平。

保障责任:

·重疾:100种重疾疾病,分5组,5次赔付,每组仅赔付1次,每次赔付100%基本保额。间隔期180天。

·中症:20种中症疾病,不分组,2次赔付,每次赔付60%基本保额。无间隔期。

·轻症:35种轻症疾病,不分组,3次赔付,第一次赔付35%,第二次赔付40%,第三次赔45%。无间隔期。

·身故:18岁前身故,给付已交保费的3倍;18岁后身故,给付100%保额

·豁免:被保险人患轻症/中症/重疾后,将豁免该疾病确诊日之后余下各期保费,视同已交!

小编就不把费率表放上来了,数据太多,容易看的头昏!小编刚刚说过这款产品的费率是很低的,但是口说无凭,咱们拿同样含有中症的重疾险做一个简单的比较。

三:六款带有中症的重疾险的测评

话不多说,小编先上图

特别说明,百万无忧的保险条款中将恶性肿瘤单独拿出来作为一个单独的责任,另外104种分两组两次赔付,我在上表中为了方便对比,将恶性肿瘤和另外104种中集合在一起变成了105种重疾分三组三次赔付,相当于就是恶性肿瘤单独分一组,这个在其他多次赔付的重疾险里面也是有见过的。

注:不分组多次赔付重疾和恶性肿瘤单独分组的多次赔付重疾都是不错的!

A:信泰百万无忧

百万无忧的恶性肿瘤是单独列出来的保障责任,且可以赔付两次。第二次的赔付是首次恶性肿瘤发生三年后持续、复发、转移或者新发都是可以再次进行理赔。简单来说,就是得了恶性肿瘤存活三年之后,只要恶性肿瘤没有治好,就可以再次进行赔付。小编个人觉得这点还是比较有良心的。

B:长城吉康人生

长城的吉康人生的重疾是不分组的,虽然赔付次数只有两次,但是由于不分组,增大了重疾二次赔付的概率,也是不错的。

从保费上来说,百年人寿的康多保有绝对的优势。

单独对比百年人寿的康多保和华夏的华夏福多倍版,不论是保险责任还是保费,个人认为都是全面碾压。

对比天安健康源悦享,健康源悦享第二次以后的重疾赔付比例高于百年人寿康多保,但是康多保的中症赔付比例比健康源悦享高10%,小编个人认为发生一次中症的概率是高于两次以上重疾的概率。轻症的话,前三次康多保每次都比健康源悦享多赔付5%,至于第四次,康多保没有第四次。但是熟悉小编的人都知道,小编一直认为额度比次数更重要,发生四次轻症的概率,估计比小编一下中亿元大奖还低吧。所以虽然健康源悦享比康多保多一次轻症,但是小编依旧是认为康多保更优一点!

对比百年自己的康倍保,首先费率上,康倍保要贵20%左右,如果多花20%的保费去买第二次重疾多赔50%,这点就看您觉得值不值得了,小编我是觉得不值得的,用这多出来的保费,我就可以多20%的保额了,如果发生一次重疾,我就可以多赔20%保额,更何况中症和轻症的额度也更多些。

就目前来说,百年人寿的康多保重大疾病保险在含中症的重大疾病保险中算是一款非常不错的产品!

总结

小编一向是很少在自己的文章里推荐某款产品的,但是不得不说百年康多保这款产品是目前小编看到的带有中症的重疾险里面非常不错的一款,而且这两款产品应证了小编之前的论点,重疾险的费率依旧是有继续下降的空间的!

此外,康多保还可以附加五年保证续保的百万医疗,不同于网络平台的百万医疗,他支持线下核保,非常适合身体健康状况无法直接通过健康告知,且对续保有要求的人群。

但是不要忘记小编的话,保险永远没有最好的产品,也没有所谓的性价比,更多的是适不适合自己!

我们专注保险测评,为你寻找高性价比产品!

保险上的任何疑问,请进入微信搜索顾问微信号:bx33358(点击复制微信号)

相关阅读

下一篇:购买保险时,应该注意什么?